杭州2023年11月24日 /美通社/ -- 以下来自中国新能源网的报道:

当下的储能市场犹如烈火烹油,官宣产能一个高过一个,中标价格一天低过一天。以锂电、光伏、户储为首的龙头公司,几十、上百亿大笔融资后加速扩产能、抢地盘、冲销量。从最保守的统计数据来看,当前国内储能电池产能也已经超过了400GW,不仅绝对碾压2022年全球储能新增装机量20.5GW,甚至远超于2025年普遍预计的200GW上下的全球储能装机量,与之对应的,储能系统中标价格从年初的1.6元/Wh一路下探到1元/Wh以下,更有电芯企业喊出了不超过0.5元/Wh的销售价格。

储能的这一波投资热从2021年开始发端,由于光伏、风电等新能源的快速发展,欧美工商业、户用储能的激增,国内新能源配储的强制政策,2022和2023年储能市场形成爆发式增长,国家数据统计2020年抽水蓄能占比高达89.3%,新型储能当中占比最大的电化学储能仅有9.2%;2021-2022两年间新型储能占比升至21.9%,13.1GW;2023年截止9月底继续飞升至33.5%,达到了25.3GW,新型储能可以说一下子从无人问津变成了众星捧月、炙手可热。如今储能市场蛋糕依然在变大,但经过短短两年多的时间后,貌似开始走入另一个拐点,行业在混乱的价格战、无序竞争、产业厮杀过程中,或许会提前进入首轮洗牌。

工商注册大数据

在新型储能这个大家庭当中,到底是谁在拼命内卷,亦或是都在内卷呢?下面我们通过数据来论证。2020年全年新注册储能企业6607家,2021年10407家,2022年在新能源强制配储政策下全年注册企业新增注册达41070家,2023年(截止11月17日)新增企业暴涨61072家,2022-2023不到两年的时间,超过2021的10倍,2021-2023不到三年的时间,是2020年同期新增17倍有余,可见储能行业的内卷,不是空穴来风。为了更直观的分析,我们对新型储能当中各个细分路线工商新注册企业做了更为详细的数据统计。如下图:

数据显示2020-2023年,压缩空气能、重力储能、飞轮储能、熔盐储能、超级电容、铅蓄电池新增注册企业增速均在加速放缓,截止到2023年11月下旬,基本已到个位数。不但没能和储能市场的火热、气势如虹相呼应,反而有种落寞的无力感。氢能的数据倒是稳如狗,稳步上升,氢能节奏还有所不同,2021年国家层面共出台氢能相关政策达到了约30项,数量上远超往年,《氢能产业发展中长期规划(2021-2035年)》等政策推升,2021年便率先发力新增894家企业,而且由于氢能是氢动力、绿氢工业、氢储能三驾马车同时进行,2022年国家能源局发布的储能新政对它影响并不明显。

钠电池是上表中为数不多的亮点,2022年和2023年钠电池新注册企业数达到了470多家,是2020和2021年同期的10倍,虽然基数不大,但是增幅是指数级别的。钠电池处于婴儿阶段,技术和产业链都不完备,一切都处于可能性和商业化初始阶段,由于钠电池的性能及特性,钠电池的未来可能主要在锂电动力电池,据说锂电换成钠电成本有望降低30%,不过随着锂价从70万元/吨跌至16万/吨,资本市场对钠电的热情降了不少。

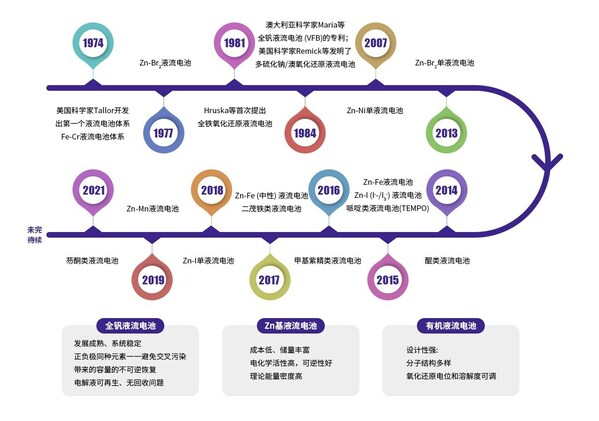

液流电池因其安全、长时、大容量等优势,成为最被看好的新型储能技术路线之一,其性能几乎能完美填补锂电的缺陷。关键词液流电池2020-2023新注册企业数分别为26、32、39、23,关键词液流储能及钒电池2020-2023年数据分别为4/8/11/14,32/30/54/66。可见液流电池是在持续稳步增长,其中全钒液流技术路线占据主导。由于液流电池技术壁垒较高,电解液、隔膜、电极板、储能集成系统等核心产品、生产能力、技术都集中在少数头部企业当中,行业全产业链虽已初步形成,但规模较小,很多热钱想进而无门。目前液流电池产能处于快速投产和爬坡阶段,机构和专家一致预测2030年液流电池将会实现大规模生产,未来有望抢占40%以上的新型储能市场,而届时新型储能和抽水蓄能将平分秋色。

由全球液流电池网、中国新能源网(能源通)、全球储能网联合相关产业链企业、科研团体联合发起举办的CFE 2024中国液流电池储能大会暨展览会定于4月25-26日在杭州举行,这次我们力图将液流电池产业链顶级圈层的产学研专家、学者、企业汇聚一堂,构筑一个完整的上下游产业链和人脉商圈,帮助能源、电力、储能、电网、工商业、风投机构、投资者等对此有兴趣的朋友切身、快速且全方位地深入了解这个行业。希望,在这里大家能一起研讨技术、解读政策、拟定行业标准、分析市场、探讨商业模式、商务合作、友好交流、答疑解惑,共同携手推进液储行业规模化、产业化和商业化发展。

综合以上数据,我们不难看出2022-2023年我国储能行业新增超10万家企业,压缩空气能、重力储能、飞轮储能、熔盐储能、超级电容、铅蓄电池等并未增长,钠电池和液流电池虽有增长,但基数低,氢能三驾马车也只是稳步推进而已,而传统的抽水蓄能份额在不断降低,实际上满打满算,锂电除外的新型储能这两年新增企业只有4900家(包括关键词重复计算和诸如氢能、钠电中并非储能企业的部分),也就是说这两年不到的时间新增了102000多家储能企业,其中做锂电储能的就超过97000家,非常极端。由于锂电在动力电池的应用成熟,全产业链完善,上下游相互渗透、垂直整合,将锂电技术和产品复制到锂电储能产品不复杂,此外,欧美工商业和户用储能市场异军突起,国内新型储能和工商业储能政策推动,电网及电力制度助力,户用光伏和分布式能源成熟的商业模式珠玉在前,不论是产品、技术、商业模式、政策等简直天时地利人和,加上储能行业本身进入门槛就低,大家都想涌进这个万亿级大市场分一杯羹,赚快钱,也就不足为奇了。

融资市场再看端倪

压缩空气能储能融资市场上,2022仅有北京嘉泰新能融资成功,2023年中储国能完成超10亿元A轮融资;2023年坎德拉(深圳)新能源)完成战略投资,投资方为水木春锦资本,超级电容和熔盐储能上一次融资还得回溯到2019年;与之对比的是,2023年储能一级市场投融资近百起(据不完全统计),其中涉及66家企业,除钠电、液流等新技术路线的12家企业之外,其余锂动力电池、锂储能电池、充换电、集成服务、材料等,几乎与锂电都有着千丝万缕的关系,2023年9月底的数据验证了其火热程度,新型储能当中锂离子储能从2022年底的94.5%升至96.5%。

伴随各路玩家的涌入,拥挤不堪的储能市场更是鱼龙混杂。很多储能设备投而不用,直接造成储能技术雷同、产品质量同质化、劣币驱逐良币等风险。宁德时代、阳光电源等龙头企业无不站台呼吁储能行业高质量发展。诚然,储能行业坡长雪厚,但道路依旧任重道远。

储能的方向在何方?

储能市场当下的问题不言而喻,强制配储是否合理?配而不用是否浪费?调峰不足达不到预期效益,是否成了"忽悠"?与之对应的却是弃风、弃光频频发生,一边用不完送不出,一边用电告急,还有一边配而不储,所以问题的根源不是新能源产能过剩,也不是储能储而无用,而是当下新能源消费市场机制还不完善,这是任何行业发展的必然阶段。

从全球和中国能源格局趋势看,《联合国气候变化框架公约》下,中美两国同意"努力争取到2030年全球可再生能源装机增至三倍",中国领导层承诺二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,中国新能源和新型储能行业的大趋势已明朗,当储能,特别是长时储能被充分利用,那至少在未来很长一段时间内,光伏等新能源产能过剩也便成了伪命题。

关于储能路径的选择,按照国家能源局规划,发展新型储能将多条技术路线并举,当下的新型储能市场格局短期内都不会有大的变化,锂电储能依然会一家独大,飞轮、压缩空气能、重力储能等会找到自己特有的应用场景;襁褓中的钠电会不断发展,未来获取一部分锂电动力市场;氢能会走得更健康和稳健,不过它的定位是未来国家能源体系较为重要的组成部分,但不是核心;而液流电池,笔者坚信,在未来中长时储能巨大市场的推动下,一定会成为另一个主流。