预测未来十年行业年均增长3-4%

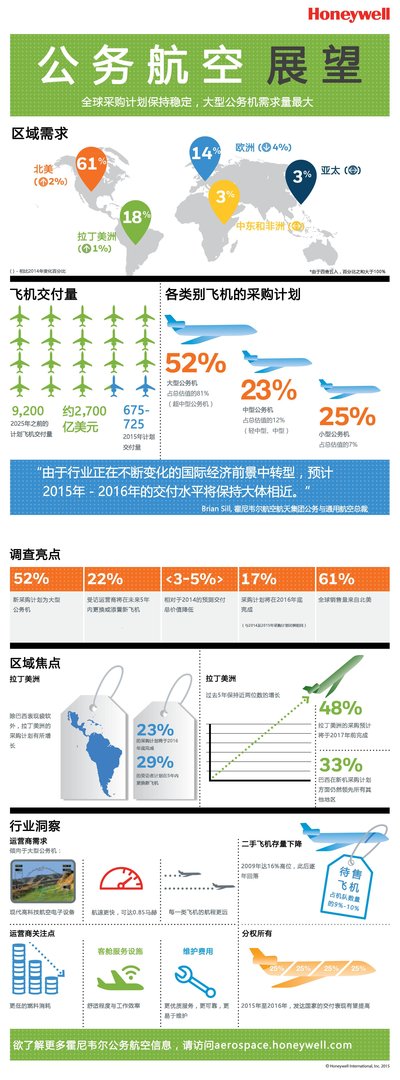

珠海2012年11月13日电 /美通社/ -- 霍尼韦尔(纽交所交易代码:HON)今日发布第21期年度公务航空展望中文版报告,报告预测2012-2022的十年间全球将交付近10,000架全新公务机,总值约为2500亿美元。

霍尼韦尔对2012年公务客机市场进行的调查显示,预计2012年公务客机交付总值较2011年增长9%。增长主要由于价格增加和公务机组合的变化,这也反映出市场持续向大型公务机型转变的发展趋势。

霍尼韦尔预测,2012年大约680-720架新公务机将被交付,较去年水平略有增长。

霍尼韦尔航空航天集团公务与通用航空总裁骆维航表示,“明年交付总量预计接近今年水平,反映出全球经济复苏步伐正在放缓。预计未来中期,经济全球化趋势、发展中国家财富增长和新型飞机的发展会支撑公务客机市场恢复到历史增长水平,这将会从五年后开始带来订单量的增加,支持行业加速增长。尽管过去40个月来我们行业一直在应对各种经济挑战,但我们相信情况正在好转。”

调查结果

霍尼韦尔在其最新调查中发现,在接受采访的运营商中有大约30%计划在未来五年购买新公务客机,以更换或增加现有机队。过去三个调查周期期间购机意向水平基本保持稳定,与2006年前不超过25%的正常比例相比有所提高,但低于2009年高峰时的40%。今年,计划采购新机的运营商中有大约20%打算在2013年之前落实,计划在2014和2015年的执行的比例接近。此次调查并未涉及2015年以后的具体执行数量。这与去年的结果类似,因此预测的近期需求水平保持相对稳定。

预计采购期望较高的依然是大型公务机,预示着从现在到2022年大型公务机将占新购机支出的主要部分。大型公务客机预计将占新购公务客机支出的近70%。现在至2022年的数量增长也将主要体现在这类飞机,它们会占新增飞机的三分之一和新增零售额的三分之二以上。

霍尼韦尔航空航天集团公务与通用航空总裁骆维航指出,“今年的调查继续体现出人们越来越青睐配备有先进航空电子设备的大客舱飞机。作为业内一家拥有全面产品线的供应商,霍尼韦尔将为全球在造或近年即将投入使用的主流大中型飞机提供完善的相关技术和产品。

霍尼韦尔航空航天集团市场与产品管理副总裁叶瑞凯表示,“过去二十年来,霍尼韦尔开展的运营商调查已成为行业颇具价值的工具之一。每期年度展望报告都为我们自己的产品决策过程提供了指导,引领我们将投资重点放在设计和开发更优化的推进系统、飞行效率升级、创新安全产品和加强改善服务。”

世界各地区采购情况

根据每个市场的成熟度、经济环境和其他特点,世界每个地区的采购情况略有差别。新兴市场通常表现出较高的需求水平,但历史来看,波动性较大,而且更明显地青睐大型公务机。发达市场由于经济不振和商业周期过渡而表现欠佳,因此新兴市场已经成为行业增长、待交付订单和资产组合构成的决定力量。

北美以外地区的飞机预测需求总水平继续增长。今年,预计大约53%的需求来自北美运营商,较2011年调查数据下降2个百分点。

霍尼韦尔去年首次重点关注“金砖”四国(巴西、俄罗斯、印度和中国)的增长情况。2011年的调查中有50%的受访者表示有采购计划,今年这一比例降低至46%。尽管去年“金砖”四国采购计划中仅有不到三分之一在两年内实施,但今年40%以上的受访者都表示未来两年内将启动采购计划。不过,这个群体的时间表中也出现了一些与商业状况有关的不稳定迹象,更多的采购计划并没有提供具体执行年份,或是拖延到2017年才执行。

对“金砖”四国新兴市场的调查结果反映出市场热情较一年前略有降温,但较其他地区或是与此前20年来的调查结果相比仍然有强劲的增长。

在亚太地区,许多行业翘楚都对未来长期增长抱有很高期望。34%的运营商都有兴趣进行新的采购,这低于去年的45%,但高于世界平均水平,占世界未来五年预计需求量的7%,较2011年下降2个百分点。

过去五年来,亚太地区的机队数量以两位数速度增长。在今年的调查中,有新机采购计划的受访者中超过三分之一都将在一年内进行采购。这将提高实际签单的机率,也使亚太地区近期增长持续高于平均水平。与过去两次调查期间亚太采购时机的比较可以很明显地发现,实际结果与预测基本是一致的,大宗采购的时机推迟了一年。因此,计划采购量整体下跌的部分原因是延期交付订单暂停执行,这可能是由于继过去订单量大后的减少和影响该地区主要经济体的经济调整所致。

骆维航指出,“但是应认识到的关键点是该地区的需求仍然远高于世界平均水平,并且我们认为2012年的数字并不表明该地区公务机的主要增长要素或者动力有根本性的转变。”

今年,中东和非洲地区未来五年的预测需求量占全球总量的份额将再次处于历史上的4-7%的中间水平。

在中东和非洲地区,32%的受访者计划购买新飞机,而去年则为38%。尽管采购意愿有所降低,但是计划扩大机队数量而不是简单替换老旧机型的受访者比例却增加了一倍。这一地区的运营商在接受我们调查时表现得非常坦诚,明确表示他们的采购会延长至未来五年,很可能是由于近期政局不稳所致。

对拉丁美洲的调查显示,39%的运营商有采购新机计划,与去年32%的数字相比有所提高。另外,已计划的采购实际执行水平高于世界平均水平,该地区预计采购量的近70%计划在调查期的头三年执行。正如在亚太市场一样,订单积压似乎已经得到缓解,尽管缓解程度较小。由于计划采购量的增加,拉美地区占全球预测总需求的比例较去年增加了5个百分点,达到18%。

作为公务航空主流市场的北美地区,过去五年的新机采购计划水平保持稳定,约有四分之一的运营商有采购计划。尽管与新兴市场相比新机采购意向水平并不高,但是由于其历史拥有的公务客机基数较大,北美地区仍占未来五年全球预计采购量的一半以上,这将巩固其在未来的行业领导地位。

与以前的调查结果相比,北美地区采购时机已有所推迟,表明尽管潜在买家的采购意向水平总体接近,但是短期内的执行计划可能会被推迟。

今年欧洲的采购预期有所增加,达到33%,基本与前两次调查结果一致。在2012年的调查中,欧洲占全球预计未来五年采购量的份额增长了一个百分点,达到18%。在经济低迷背景下欧洲当地运营商表现出的明显反弹很大一部分只是地域概念造成的。具有宏大采购计划的俄罗斯就属于这个地区,它跟其他中东欧国家一样,总体来讲具有经济活力。

西欧的辅助数据显示出该地区活动减少需求放缓,主要是这一地区受到了诸多复杂问题的影响,包括高失业率、高政府债务和可以忽略不计的增长。

通过对过去两次调查期间计划采购时机的比较发现,采购时机正在向五年窗口期的后期推迟。

骆维航表示,“我们继续看到宏观经济趋势在支撑着公务机的潜在需求,使这一行业的长期前景十分诱人。我们认为有助加快全球公务航空增长的其他因素包括长期以来没有兑现的结构和监管改革,这样会释放出可推动公务航空发展的强大消费能力。产品开发,如开发具有较高生产潜力的机型,甚至是高功能高效率的流量控制系统,都可以创造新市场,并支持在全球经济发展中更多地将公务客机用作重要工具。”

飞行活动

过去一年中,从飞机采购到飞行活动的恢复速度在某几个方面停滞不前,2009年经济萧条期间失去的经营阵地仍待重新夺回。按照当前及近期预计的飞行活动,全面恢复尚需数年。

霍尼韦尔跟踪调查的数据显示,可供营运的飞机数量和飞行活动值得特别关注。

如今可供营运的飞机数量正在慢慢减少。现今机队中仅有约12%在飞行,较2009年的15%以上有所下降。以近十年情况来看,当前水平趋于正常,而近来的趋势预示着这一数字会继续慢慢变小。

次新飞机存量(10年以下机龄)通常占待售飞机数量的20%以下,但今年这一比例已经提高到四分之一左右,而2009年的平均水平曾达到创纪录的30%左右。更重要的是,近来改善趋势已经停下来了,这给市场总体走向增添了另一个警告。

未来近期飞行活动水平提高的前景一般。霍尼韦尔预计美国公务客机今年会有约1%的收缩,主要是由于企业经营停滞,部分由相对强劲的包机经营业务抵消。明年应有个位数的增长,这也预示着市场恢复到历史正常水平仍需多年。

2012年的欧洲活动(不包括俄罗斯)预计约减少3%,预计2013年会有同等程度的收缩,主要原因是西欧经济前景疲弱和近来机队数量的下滑。预计航班数量的再次恢复要到2014年。令人欣慰的是,俄罗斯公务客机协会公布的数字显示,俄罗斯的飞行活动水平会有5%左右的增幅。

从运营商的反馈可以看出,欧洲和北美以外地区公务机的使用状况在有计划的改变,这同时映衬出,成熟市场在增加飞行活动上审慎的计划以及预期不理想的发展速度。

分权所有市场

美国的包机经营和分权所有形式的飞行活动看似相对良好,但并没有转化成大量的新机交付。今年,分权运营商仅购入5架新飞机,但却处理了11架其他飞机。NetJet从庞巴迪和塞斯纳订购的425架飞机使待交付飞机数字大大提高。只要发达经济体的经济增长能够恢复到正常水平,这些订单就会在不远的将来催生更强劲的交付表现。

运营商深度透视

在今年的调查中,世界各地运营商的反馈体现出两大主题。来自发展中市场的需求尽管仍高于成熟市场,但现在还是受到了经济降温的影响。另外,世界各地的经济现状、政治大选和政府对预算增长的反应、债务及飞机立法与监管都将影响到近期的采购计划。所有地区的运营商都表达了对监管环境,特别是用户费用和税务法律的担忧。不过,展望未来,受访的大多数运营商都认为,近期当地经济增长将保持稳定甚至会有所改善。

调查方法

霍尼韦尔的预测方法基于多个来源,包括但不限于宏观经济分析、原始设备制造商提供的研发计划和航空工业专家的商议结果。此外,霍尼韦尔对预测周期期间全球范围内1,500家大中型公务飞机运营商的访谈信息进行了搜集整理,这也是此调查的独特之处。调查样本按不同地域、运营和机队构成选取了整个行业中代表性的企业。这种全面的方法使霍尼韦尔对运营商景气状况、偏好和关注点有了独特认识,也为产品开发的需求和机遇提供了深刻的洞察。

霍尼韦尔航空航天集团,位于美国亚利桑那州凤凰城,是全球领先的航空航天业务供应商,为飞机制造商、航空公司、商用及通用航空、军用、太空和机场运营提供集成航空电子设备、发动机、系统与服务解决方案。

霍尼韦尔 (www.honeywell.com) 是一家财富100强之一的多元化、高科技的先进制造企业,在全球,其业务涉及航空产品和服务,楼宇、家庭和工业控制技术,涡轮增压器以及特性材料。霍尼韦尔公司总部位于美国新泽西州莫里斯镇,公司股票在纽约、伦敦和芝加哥股票交易所上市交易。霍尼韦尔在华的历史可以追溯到1935年。当时,霍尼韦尔在上海开设了第一个经销机构。目前,霍尼韦尔四大业务集团均已落户中国,旗下所辖的所有业务部门的亚太总部也都已迁至中国,并在中国的20个城市设有多家分公司和合资企业。霍尼韦尔在中国的员工人数现约12,000名。欲了解更多公司信息,请访问霍尼韦尔网站 www.honeywell.com.cn。

霍尼韦尔和霍尼韦尔标志是霍尼韦尔国际公司的专有财产,经美国专利商标局注册,在其他国家已注册或正在等待注册。所有其他霍尼韦尔产品名称、技术名称、商标、服务标记和标志在美国或其他国家已经注册或正在等待注册。所有其他商标或注册商标均为各自所有者的财产。2012霍尼韦尔版权所有。

本报道或许包含在1934年证券交易法第21E项范围内的“前瞻性声明”。除历史事实以外,以下声明可被看作是前瞻性声明,即关于我们或者我们的管理部门打算、期望、计划、相信或者预期将会或者可能会在未来发生的行为、事件或者发展的声明。此类声明是我们的管理部门根据其经验和对历史趋势、当前经济情况、产业状况、预期未来发展和他们所相信的其他因素的认知,做出特定的假定与估计。本报道所包含的前瞻性声明同样受到大量的材料风险和不确定性制约,包括但不限于能够影响我们运作、市场、产品、服务和价格的经济、竞争、政府和技术因素。该前瞻性声明并不能确保未来业绩和实际结果,发展和业务决策可能与前瞻性声明的设想不符。