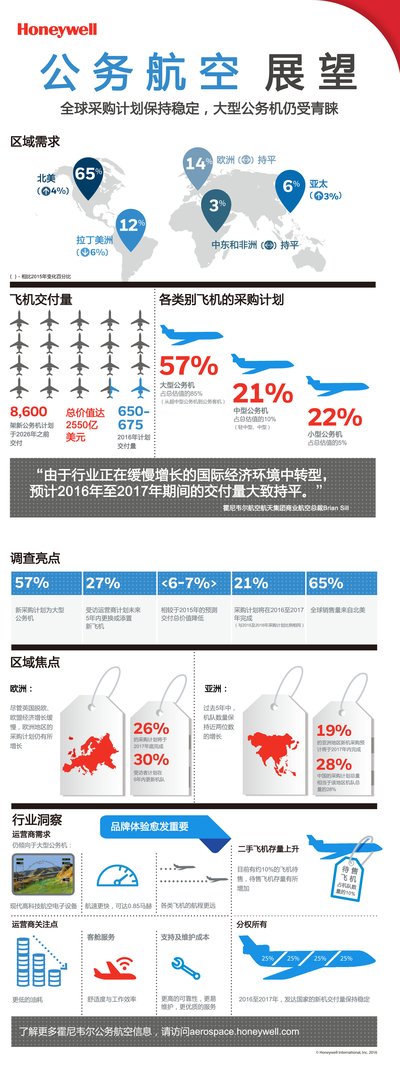

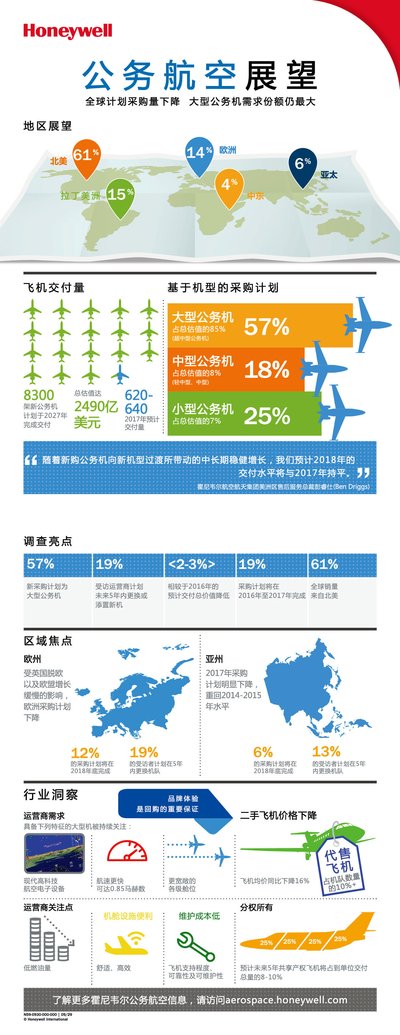

上海2015年11月16日电 /美通社/ --经济增长放缓波及了全球大量市场,公务航空市场也不例外。霍尼韦尔航空航天集团(纽约证券交易所代码:HON)于今日发布的第24期年度全球公务航空展望报告预测,2015年至2025年间全球将交付多达9200架新公务机,总值2700亿美元,较2014年的预测总值下降3-5%。

霍尼韦尔航空航天集团公务与通用航空总裁Brian Sill表示:“从中期来看,巴西等新兴市场依然是全球公务航空市场的亮点。然而,调查发现其它主要增长市场的需求均有所减弱,可能影响近期的订单和交付水平。虽然经济增长低迷和政治局势紧张原因导致运营商的采购计划更加保守,但运营商在现有飞机的改装和升级,特别是网络连接方面的投入将有力地增加售后市场的机遇。”

霍尼韦尔2015年度全球公务航空展望报告的主要结论包括:

世界各地区采购情况

巴西、俄罗斯、印度和中国(金砖四国)中,虽然中国和俄罗斯的购买计划比去年略有增加,但不足以支持金砖四国的整体改善。

亚太区内主要经济体增长低迷、区域紧张局势的持续以及政府的紧缩政策等原因均降低了运营商的市场热情。

中东和非洲的采购计划略有下降,与该区域2015年经历政局不稳和地区冲突,加之油价处于低位的情况相符。

拉丁美洲2015年的调查结果仍高于全球平均水平,计划中的采购实际执行水平也高于全球平均水平。

北美的市场规模和全球其它地区的不稳定状况使得该地区的新机采购计划具有重要意义。

欧洲运营商仍需努力应对增长低迷、政局紧张加剧、难民和移民激增以及货币贬值等挑战。

二手飞机和飞行活动

过去一年中,从飞机采购到飞行活动的恢复速度均有所放缓。2009年经济萧条期间导致的市场萎缩仍有待恢复。关于二手飞机市场:

引领商业决策

霍尼韦尔开展的年度展望报告不仅反映了主要运营商关注的焦点,也明确了霍尼韦尔自身产品决策所依托的长期趋势。此项调查引领霍尼韦尔将投资重点放在飞行效率升级的设计和开发、推进系统优化、安全产品创新和提升飞机互联性等领域,有助于指导业务发展方向和战略,并将霍尼韦尔定位在高增长领域内的高价值平台。

调查方法

霍尼韦尔预测方法基于多个数据来源,包括但不限于宏观经济分析、原始设备制造商提供的发展计划和航空航天行业专家评议。此外,霍尼韦尔还采访了全球1500多家公务机运营商,并搜集整理信息。调查样本按不同区域、运营和机队构成选取了整个行业中的代表性企业。这种全面方法使霍尼韦尔对运营商意愿、偏好和关注点有了独特认识,并对产品开发的需求和机遇有更深刻的洞察。

相关资源

全球几乎所有商用、防务和航空飞机上均有霍尼韦尔航空航天集团各类产品和服务的身影。霍尼韦尔的涡轮增压器也被全球几乎所有汽车和卡车制造商所采用。航空航天集团旗下业务单元研发创新解决方案,以及飞机发动机、驾驶舱和客舱电子设备、空中无线网络连接、物流等技术和产品,以降低汽车和飞机油耗,提高航班准点率,提升飞行和跑道安全。欲了解更多信息,敬请访问http://aerospace.honeywell.com,关注@霍尼韦尔航空航天官方微博,或关注@Honeywell_Aero 和@Honeywell_Turbo。

霍尼韦尔 (www.honeywell.com)是一家《财富》100强之一的多元化、高科技的先进制造企业,在全球,其业务涉及航空产品和服务,楼宇、家庭和工业控制技术,涡轮增压器以及特性材料。霍尼韦尔在华的历史可以追溯到1935年。当时,霍尼韦尔在上海开设了第一个经销机构。目前,霍尼韦尔三大业务集团均已落户中国,旗下所辖的所有业务部门的亚太总部也都已迁至中国,并在中国的20多个城市设有多家分公司和合资企业。霍尼韦尔在中国的员工人数现约12,000名。欲了解更多公司信息,请访问霍尼韦尔中国网站www.honeywell.com.cn, 或关注霍尼韦尔官方微博和官方微信。

霍尼韦尔和霍尼韦尔标志是霍尼韦尔国际公司的专有财产,经美国专利商标局注册,在其他国家已注册或正在等待注册。所有其他霍尼韦尔产品名称、技术名称、商标、服务标记和标志在美国或其他国家已经注册或正在等待注册。所有其他商标或注册商标均为各自所有者的财产。2015霍尼韦尔版权所有。

本报道含有美国 1934 年《证券交易法案》第 21E 项定义的"前瞻性声明"。除对事实的陈述以外,所有其他声明可被看作是前瞻性声明,即关于我们或者我们的管理部门打算、期望、计划、相信或者预期将会或者可能会在未来发生的行为、事件或者发展所做出的声明。此类声明是我们的管理部门根据其经验和对历史趋势、当前条件、预期未来发展和其他相关因素的认知,做出的假设与估计。该前瞻性声明并不能保证未来的业绩,实际的结果,发展和业务决策可能与该前瞻性声明的设想不符。我们的前瞻性声明同样受到大量的风险和不确定性因素的制约,这可能会影响我们的近期以及长期的业绩表现。关于这些影响我们业绩表现的主要风险以及不确定性因素,我们已在提交给美国证券交易委员会的 Form 10-K 以及其他文件中列明。