香港2022年3月29日 /美通社/ -- 今天,中国领先的生物制药公司三生制药(01530.HK)公布了2021年年报。2021年,三生制药共实现营业收入人民币约63.8亿元,比去年同期增长14.2%;归母净利润16.5亿元,同比增长97.6%;每股收益0.8港元,同比增长97.1%;研发投入7.5亿元,同比增长28%。三生制药MSCI(明晟)ESG评级2021年评保持A级,超越全球78%生物科技公司。公司连续第六年入围中国医药工业百强榜单,排名较上一年提升5个席位。

核心业务持续增长,潜力产品申报上市

2021年,三生制药主营业务收入连续5年保持增长,年复合增长率达14.3%,核心产品销售收入均实现两位数强劲增长,毛利率稳定在80%以上,现金流充裕,自我造血能力突出。

特比澳实现销售收入30.8亿元,同比增长11.5%,市场份额占比达72.1%。去年,特比澳覆盖医院数量持续增加,新医保支付价格下患者支付压力减轻带动销量提升,产品在疗效和安全性方面的优势促使其在临床上持续取代传统白介素类升血小板药物。据估计,特比澳在中国内地CIT和ITP适应症上的渗透率约为27%至35%。在海外,特比澳已获菲律宾及泰国等9个国家批准,在欧洲上市的申报工作已启动。

益比奥和赛博尔合计实现销售收入11.2亿元,同比增长15%,市场份额达42.4%,继续在国内促红素市场保持领先。2021年,益比奥覆盖的基层医疗机构数目继续增加,随着益比奥被纳入《国家基本药物目录》,基层用药意愿增强,临床上相对口服品种的性价比及安全性优势进一步凸显。目前,益比奥已获包括泰国及巴基斯坦等国家在内的23个国家批准。

益赛普以价换量效果显著,实现销售收入7.9亿元,同比上涨28%,销量同比增长90%。作为中国内地市场推出的首个TNF-α抑制剂产品,2021年益赛普在中国内地覆盖逾3,700家医院,其中三家医院近1,700家三级医院。目前,中国内地风湿疾病生物制剂使用率远低于北美等发达国家水平,还有广阔的增长空间,过去一年中,益赛普持续拓面下沉,共覆盖670 余个县级市场,900多家县级医院。

潜在核心产品Remitch已提交上市申请并获受理。2021年12月,三生制药与日本东丽合作产品盐酸纳呋拉啡口腔崩解片(研发代码:TRK-820,于日本以「Remitch」上市)的NDA获国家药监局受理,目前正积极筹备产品上市。Remitch是东丽开发的高选择性κ受体激动剂,中国桥接临床研究证实了其用于治疗维持性血液透析慢性肾功能衰竭患者难治性瘙痒症的有效性和安全性,5μg和2.5μg组均桥接成功,达到临床研究终点。Remitch是中国内地第一款有望尽快上市的针对血液透析患者瘙痒的药物,有望缓解这类患者的瘙痒症状,并改善其生活质量,可使中国内地人数众多的血液透析瘙痒症患者获益。

毛发健康业务增长强劲,各个渠道齐头并进

在当下“颜值经济”的带动下,脱发问题成为越来越多人关注的焦点,毛发健康市场孕育了巨大的市场潜能。

三生制药旗下治疗脱发产品蔓迪近年来增长迅猛。蔓迪通用名为米诺地尔酊,于2001年作为中国内地首个非处方脱发药品上市,治疗雄激素性脱发和斑秃,是全球唯一获美国食品药品监督管理局及中国国家药监局批准上市的用于治疗男女脱发的外用非处方药物。2021年,蔓迪实现销售收入6亿元,同比增长63.7%。连续六年保持高速增长。根据中国药学会数据,蔓迪2021年占中国内地市场米诺地尔市场份额达71.2%,处于绝对领先的地位。

蔓迪2021年的高速增长得益于多个方面。

首先,医疗机构的覆盖范围不断扩大。蔓迪于国内覆盖超过700家活跃的毛发专诊并持续扩大,在医疗机构拥有超过十年的安全和有效性验证,覆盖治疗患者超过百万,且在进一步增加。蔓迪医疗机构收入占蔓迪总收入约20%,同比增长约35%;

其次,零售药店的覆盖进一步扩展。蔓迪目前在零售药店渠道的覆盖度较低,具有潜在提升空间。蔓迪零售药店收入占蔓迪总收入约23%,同比增长150%。未来通过营销推动,预计将有更多的零售药店覆盖。

第三,电商渠道高速增长。蔓迪在线布局阿里大药房、京东大药房、品牌旗舰店等,数字化营销体系精准触达和转化潜在意向客户。站内站外的精细化运营将继续提升电商平台的消费规模。蔓迪电商收入占蔓迪总收入约57%,同比增长55%;

第四,同时,蔓迪的新剂型产品也即将上市。蔓迪泡沫剂在男性脱发患者中与美国领先的米诺地尔药剂Rogaine®的头对头III期临床研究已经圆满结束,结果显示蔓迪泡沫剂具有同等疗效以及相似安全性及耐受性。2021年,蔓迪泡沫剂的上市申请已获国家药监局受理,未来如获批上市,将是国内唯一获批上市米诺地尔泡沫剂型,对蔓迪的市场竞争增加明显优势。

中国内地有2.5亿脱发人群,目前蔓迪渗透率仅占1%–2%。公司将继续致力于增加蔓迪的品牌宣传,提升药品治疗在脱发治疗环节中的认知程度。随着宣传推广的增加和渗透率的提升,蔓迪及其相关产品的市场空间有望得到持续提升。

研发进展屡获突破,license-out迎里程碑

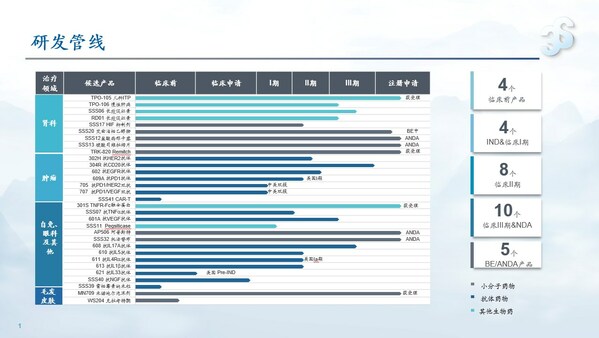

2021年,三生制药研发进展进一步加快,全年投入研发费用共计7.5亿元,相比去年增加近28%。在研发布局上,公司一贯追求创新与技术的卓越表现。目前研发管线包括33项在研产品,其中26项在研产品为国家创新药物开发,肿瘤产品10项,自免产品16项,肾科产品6项,皮肤科产品1项。

截至2021年三生制药在研管线

提交新药申请及III期临床试验阶段的重点项目进展包括:

II期临床试验的重点项目进展包括:

I期研发及IND申请的重点项目进展包括:

日后,公司将继续把资源集中投入于自身免疫疾病、肿瘤科、肾科及皮肤科四大核心治疗领域。其中,自免领域管线包括抗IL-4Rα抗体、抗IL-5抗体,抗IL-1β抗体及抗IL-17A抗体等处于国内第一梯队的产品。

同时,公司的海外合作不断深化: 2021年,公司从美国Verseau公司引进的PSGL-1抗体向CDE提交了IND申请并于2022年3月取得IND批件;年底,公司从瑞士Numab公司引入一款潜在first-in-class,二价靶向间皮素的CD3 T cell engager。这些对外合作将是公司未来迈向国际化的重要基石。2022年1月4日,三生制药与美国Syncromune公司达成协议,将其研发的抗PD-1单抗609A用于肿瘤免疫联合疗法syncrovax™的全球权益授权给美国Syncromune公司。根据协议,三生国健将有望基于609A的临床价值前景、重要监管及销售里程碑,以及其他商业化价值,获得数亿美元的首付款、里程碑付款及其他的激励 ,并继续保有609A全球任何syncrovax™疗法以外的权益,实现了公司创新药物license-out里程碑的突破。

CDMO业务稳中有进,后续产能蓄势待发

三生制药是中国最早进行生物药研发与生产的企业之一,发展29年来积累了丰富的质量控制经验和优秀的产能设施及生产工艺。近年来,公司不断拓展CDMO业务,为更多生物医药公司赋能。2021年,公司CDMO业务实现收入与1.1亿元,同比增长4.6%,以欧洲子公司Sirton及其他海外客户服务构成的海外CDMO业务占比较高,但国内客户收入大幅增长。

目前,公司CDMO业务由北方药谷德生(沈阳)生物科技有限责任公司(德生生物)、上海晟国医药发展有限公司(晟国医药)和意大利Sirton等子公司共同构成。其中,德生生物总规划面积500亩,旨在建成一个符合中国、欧盟和美国相关药品生产质量管理规范(GMP)法规要求的国内领先,面向国际市场的生物药CDMO基地、生物制药原辅材料和耗材制造基地以及生物制药核心工艺装备基地。德胜生物I期工程占地面积超过110亩,规划建设19.9万升的原液生产线及累计1亿剂年注射剂产能,首期7.6万升产能预计将于2022年开始投产。集团CDMO具有蛋白药物原液(DS)与成品(DP)丰富的开发经验和从实验室到超大规模生产的产能配套,可为客户提供从DNA到IND再到BLA和商业化生产的全流程一站式CDMO服务。

未来,三生制药将依托公司多年来在生物药产品从研发到生产的全流程技术优势、单体万升生物反应器所带来的规模化成本优势、培养基和层析填料等原料自产能力所具有的生产成本优势、以及高自动化水平的质控管理优势,进一步拓展CDMO业务版图,致力于建设成为覆盖大分子生物药,基因治疗和细胞治疗的全方位生物医药CDMO。

三生制药董事长娄竞博士表示:“2021年,尽管外部环境时有波动,但集团经营治理有条不紊,严谨高效,四大业务领域齐头并进,集团全年业绩再创新高,也为股东带来了切实的回报。展望未来的发展战略,集团在市场营销上将继续深耕基层市场,推动慢病用药结构优化;在业务拓展方面,围绕肾科、自身免疫和皮肤毛发等领域扩充产品矩阵;在对外合作上,积极寻求产品出海,迎接全球市场的竞争与回报。三生制药集团以满足未被满足的临床需求为目标,致力于满足中国老龄化社会的切实需求和人民群众对美好生活的殷切向往,力争实现社会责任与公司业绩的共同成长,为股东和社会创造更大的价值。”

警示说明及前瞻性陈述

本新闻稿包含前瞻性陈述,例如涉及业务和产品前景,或公司的意图、计划、认知、预期及策略。该等前瞻性陈述是根据本公司现有的资料,并按本新闻稿发布时的展望陈述。该等前瞻性陈述基于若干预测、假设及前提,其中一些是主观性的或不受我们控制。该等前瞻性陈述可能被证明是不正确的,或将来可能无法实现。就任何新产品或产品的新适应症, 我们无法确保其将能成功开发或最终上市销售。该等前瞻性陈述受各种风险及不明朗因素影响。我们的其他公开披露文件可能提供该等风险及不明朗因素的更多信息。所涉及之科学信息可能只是初步的和研究性的。本公司股东及潜在投资者在买卖本公司股份时,请务必谨慎行事。