|

南京2018年7月12日电 /美通社/ -- 风控就是生命线。全面风险管理的理念,已经深深融入开鑫金服经营管理的方方面面。开鑫金服在对外提供科技输出、系统开发、产品与风控模型设计等服务时,也将风险控制作为首要目标,让互联网金融更有安全感。

风控:坚持全面风险管理

在这一波负面舆情中,平台逾期是大家极为关注的话题。众所周知,金融就是对风险的管理,风险控制绝对是金融业务的核心。在风险控制这块,开鑫金服一直要求旗下的网络借贷平台开鑫贷,要坚持全面风险管理。全面风险管理制度不仅仅贯穿业务的贷前、贷中、贷后全流程,还落实在每个部门、每位员工身上。这绝对不是一句空话、套话,只有实实在在地做到了,才能够更有效地避免逾期等情况。

此外,开鑫金服还善于利用先进的风控技术,不断提高产品的抗风险能力。同时,坚持合作共享的风控理念,实现风控技术和金融科技的对外输出,共同提高行业的风控水平。

模式:坚持合法合规运营

纵观这些爆雷的平台,触碰资金池、虚假标、自融自担保等监管红线,往往是危机的源头。如果说在互联网金融行业哪种运营模式更安全可靠,那必定是坚持合规运营不触碰监管红线。

其次,从流动性角度看,理论上讲,网贷产品不设资金池,资金资产直接对接,不存在流动性风险。但是一些平台为了吸引流量,给活期、类活期产品开绿灯,在当前的大环境下,容易出现资金集中挤兑,造成流动性风险。

一直以来,开鑫金服旗下网络借贷平台 -- 开鑫贷严格遵守各项规则,合法合规经营,绝不触碰股票配资、首付贷、校园贷、现金贷等违规业务,较大限度减少政策风险。

保障:市场机制保证用户资金安全

现阶段,网贷行业整改进入攻坚战,鉴于信息中介定位,打破刚性兑付势在必行,但投资人的权益又要充分保护。在此背景下,网贷平台可以积极引入市场化的保障机制,既符合网贷平台信息中介的定位,又能有效保障投资人利益,也是响应行业合法合规发展的重要举措。

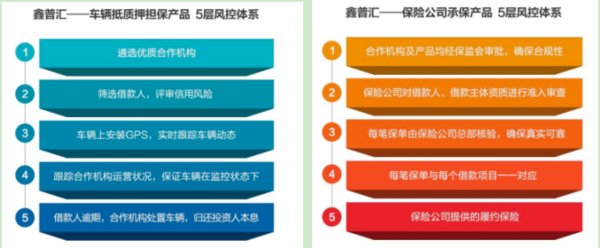

以开鑫金服旗下网络借贷平台 -- 开鑫贷的保鑫汇产品为例,该产品坚持“小额分散”原则,单笔借款通常只有几万、十几万。开鑫贷为保鑫汇产品设计了5层风控体系。首先,开鑫贷会与经保监会审批的正规保险公司总部合作,且相关保险产品已经得到保监会审批,确保保险产品本身的合规性。第二,开鑫贷与合作保险公司联合对借款人、借款主体资质进行准入审查。第三,开鑫贷向保险公司总部进行核验,确保每笔保单真实可靠。第四,每笔保单与每个借款项目一一对应,确保该借款项目的保险责任落实。第五,一旦借款人发生还款履约风险,开鑫贷将会在第一时间启动保险理赔,让保险公司及时赔付,保障投资人利益。

通过这样多层的风险缓释措施,开鑫贷自成立以来,所有投资人均按时甚至提前收回投资本息,有效保障了用户的财产安全。

备案:稳健运营积极部署

在过去的两年时间里,合规备案一直是网络借贷行业关注的重点。从2016年8月开始,开鑫金服旗下网贷平台开鑫贷就根据监管精神,积极部署备案准备工作。

资产方面:开鑫贷秉持小额普惠原则,主推“保鑫汇”、“鑫普汇”等产品线,主要经营车抵贷、小微企业贷、保单质押贷款等小额分散产品,额度均符合监管规定。平台借款人年化融资成本可低至7.5%,有效缓解小微企业融资贵问题。

信披方面:开鑫贷是中国互联网金融协会信息披露系统、信用信息共享系统首批接入单位,积极推动行业阳光化、透明化。此外,开鑫贷按照备案要求,在官网显著位置设立信息披露专区,披露平台基本信息、治理信息等内容,供监管部门、媒体、投资人等查询。

存管方面:早在2012年成立之初,开鑫贷就前瞻性地与银行合作,实现对交易资金进行监管。在银监会颁布资金存管业务指引后,开鑫贷第一时间与合作银行对接,优化存管方案。

在江苏省金融办下发《网络借贷备案登记管理暂行办法(征求意见稿)》后,开鑫贷即启动备案准备工作,目前相关备案材料已经基本准备完毕,等待备案程序正式启动。

业务:稳步推进供应链金融项目

互金资产端的争夺大赛早已拉开帷幕,特别是车贷、消费金融等业务,争夺激烈,竞争白热化。在开鑫金服看来,互联网金融的持久生命力,在于真正支持实体、服务小微。开鑫贷在母公司开鑫金服的支持下,也在探索小额供应链业务的互联网化。

6月25日,央行、银保监会、证监会、国家发展改革委、财政部联合印发《关于进一步深化小微企业金融服务的意见》,从货币政策、监管考核、内部管理、财税激励、优化环境等方面,督促和引导金融机构加大对小微企业的金融支持力度。

目前,开鑫贷母公司开鑫金服积极推进供应链金融项目,运用金融科技,提供定制化的大数据风控解决方案,促进“金融+场景+技术”的跨界融合,使得金融能切实促进实体行业的发展。

去年底,开鑫金服与我国较大的第三方整车物流企业 -- 长久物流合作,通过科技输出与定制化服务,布局供应链金融。截至6月底,已成功帮助长久物流上游承运商实现融资23732万元,有效缓解中小企业融资难、融资贵。

供应链金融模式建立后,可以逐步实现向外复制和拓展。未来,在资产端的选择上,开鑫贷不求大而全,力求小而精,为更多领域的优质小微企业提供可靠、便捷的融资服务。

建议:警惕高收益远离非法集资

在目前备案时点、配套政策尚不明朗下的情况,行业动荡可能还会持续一段时间。这段时期,投资人应更加谨慎,不能报以薅羊毛的心态。

投资人应该明确,收益与风险正相关。在行业加速淘汰的时期,投资人不能盲目自信,也不宜过分悲观,要始终相信收益和风险是正相关的。对过高的不合理收益,要保持警惕。选择合规、靠谱的平台。起码要远离线下理财平台、高返高收益平台、活期平台。对一些不知名的小平台,较好也不要轻易尝试。

行业未来:道路虽曲折前景仍可期

未来,网贷行业或者互联网金融的发展还乐观吗?从业内的角度看,答案是肯定的。尽管道路有些曲折,但前景值得期待。最近这一波平台爆雷和逾期频发,主要原因是在监管政策逐步完善下,网贷平台的套利空间越来越少。

6月底,原本是备案的最后期限,一些有违规业务的平台,特别是资金池、自融等业务,可能以为熬过了6月情况就会有转机,把宝都压在了备案上。但随着备案延期,一些平台没有脚踏实地做业务,当投资人信心流失,资金出逃时,发现窟窿越来越难捂,平台也就难以为继了。地雷相继引爆,震感强烈。

一叶知秋,行业未来必定会加速良币驱逐劣币的进程,不合法、不合规的平台,被淘汰也是迟早的事。行业在经历阵痛后,未来发展前景可期。

目前,我国已经初步建立了一个立体化、多层次的金融服务体系,互联网金融正是其中一环。去年,随着网贷行业监管“1+3”(一个办法三个指引)制度体系的建立,国家对网贷行业的监管方向已经确立。未来,将会有越来越多的互联网金融业态纳入国家金融监管体系。

作为传统金融的有效补充,在支持实体经济、服务小微企业这件事上,互联网金融发挥的作用不容忽视。开鑫金服深知,成功没有捷径,征程还很遥远,踏实做事、合规经营,才是百年老店应有的态度,才更能赢得投资人的信任。