深圳2022年4月26日 /美通社/ -- 以下是《中国基金报》发布关于美诺华的一篇报道:

4月25日晚间,宁波美诺华(603538)发布了一季报。财报显示,美诺华今年一季度实现营收5亿元,同比增长47.86%;实现归母净利润1.15亿元,同比增长128.94%;持续经营净利润1.27亿元,同比增长135.51%。

值得一提的是,公司在今年1~2月份实现了约2.53亿元的营收和约6055万元的净利润,这也意味着,在国内新冠疫情严重、大部分企业都经营困难的3月份,美诺华单月仍交出了近6600万元净利润的良好答卷,增长速度惊人。

与此同时,公司主要竞争对手奥翔药业、拓新药业也公布了一季度业绩报告,两家企业一季度的归母净利润分别为0.71亿元和0.28亿元。截至2022年4月26日,这两家公司的市值已经分别达到187亿元和215亿元,相比之下,美诺华目前的市值仅为77亿元左右,估值仍处于价值洼地。

此外,美诺华对投资人的分红也十分阔绰。公告显示,2021年,美诺华拟10转增4派2元(含税)。

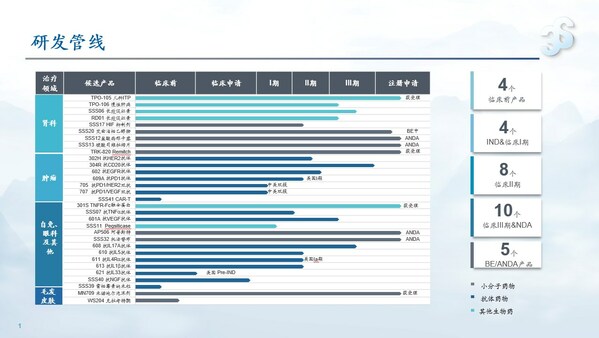

一体化战略成效显著,完成"医药创新研究院"100%股权收购

作为一家具备优秀研发能力的药企,美诺华CDMO业务的转型和拓展过程非常顺利。自COVID-19疫情爆发开始,美诺华就全力研发生产新冠药,为抗击疫情做贡献。目前,公司已经承接了小核酸药物合成基础片段、核酸检测试剂原料等CDMO业务,为国内主流核酸检测产品提供原料。以小核酸药物合成基础片段业务为例,目前,美诺华生产的SM1、SM2等片段已经可用于默沙东、辉瑞、君实生物、真实生物、盐野义和开拓药业的特效药合成,新冠药物的产业链已经打通,公司当之无愧为新冠药中间体的王者。

随着新冠疫情的常态化,我国在动态清零中逐步放开是大概率事件。根据西南证券在今年1月发布的相关研报,2021年全球新冠疫苗和药物的收入合计超过1000亿美元。新冠药市场规模大,新冠原料药必然井喷。有机构就曾预测,药企的盈利结构已经彻底改变,抗疫已成为长远赛道和战略,未来与美诺华类似的新冠原材料+CDMO将成为持续供需关系,该赛道将会出现多家千亿市值企业。

美诺华作为新冠原料药的主要提供方之一,在可预见的未来,月均净利润大概率将以不低于今年3月的速度增长,甚至存在爆发的可能性。

此外,公司今年一季度的合同负债为0.46亿,同比增长236.05%,研发和制造能力获得下游客户的认可,在手订单充足,未来业绩有保障。

除了2022年一季报外,美诺华还同时披露了2021年度报告。报告显示,公司在2021年实现营收12.58亿元,同比增长5.43%;扣非后归母净利润1.26亿元,同比增长56.46%。

至于扣非后归母净利润大幅增长的原因,美诺华表示,公司CDMO业务以及制剂业务实现大幅增长,两大板块的营业收入分别为2.65亿元、1.53亿元,同比增长分别为118.31%、103.58%;这两大板块毛利率分别为44.54%、47.27%,同比增长分别为18.99%、16.88%。

年报还特别指出,美诺华早在去年3月就顺利完成了对"医药创新研究院"100%股权的收购事宜,合并净利润119万元。据悉,医药创新研究院是国内一流的制剂研发中心,拥有湿法制粒、顶喷制粒、干法制粒、微丸包衣、膜控包衣等多类型工艺研发设备。本次收购满足了公司业务发展和经营规划需要,增强了公司制剂研发能力,助力公司"中间体、原料药、制剂一体化"的发展战略落实。

"原料药CDMO+制剂"两翼齐飞,两个板块收入增幅均超100%。

自2017年上市以来,美诺华秉承"结合欧美先进技术,打造高品质药品,不断提高国人健康水平"的企业使命,在布局原料药CDMO业务的同时,加速打造CDMO一站式综合服务平台。公司凭借国际市场EHS合规能力、高标准规模化的生产制造能力以及扎实的工艺开发能力,获得了KRKA、Servier(施维雅)、默沙东、Bayer(拜耳)、GEDEON RICHTER(吉瑞制药)、Sanofi(赛诺菲)等国际知名制药企业的认可,并与这些药企建立了长期深度稳定的合作关系。

美诺华能够在竞争激烈的仿制药市场中站稳脚跟,跟其自身的经营模式息息相关。

公司作为专业的特色原料药服务商,为全球仿制药厂商提供专利过期或即将到期药品的专利突破等系列性服务。特色原料药业务是公司最主要的营收和利润来源,这块业务的终端用户是国内外制剂或原料药厂商,产品以出口为主。

在特色原料药的既有优势上,美诺华加速打造CDMO一站式综合服务平台,为制药企业提供贯穿药品"临床前研发、临床试验阶段以及上市审批、商业化生产"等环节的综合性研发生产服务,所涉产品主要为小分子领域的中间体、原料药。美诺华需要面对药企严格的四轮筛选——"尽职调查、实质性审计、项目实施和生产及供货保障",才能拿下CDMO订单。

与此同时,美诺华还顺应了国家医药集采的趋势,围绕"技术转移+自主申报+国内MAH合作"的经营模式发展制剂业务。自2019年国家实施带量采购以来,"成本控制"已然成为仿制药企业发展的生命线,而美诺华在原料药业务的基础上,逐步形成以慢性病治疗领域的产品组合优势,并凭借成本上的优势,以价换量。

通过多年产业布局,公司拥有了完整的"医药中间体—原料药—制剂"全产业链,公司核心品种缬沙坦、氯沙坦、培哚普利、瑞舒伐他汀、阿托伐他汀、普瑞巴林等多个产品也已形成了全产业链商业化的研发、生产和销售体系。

公司2021年年报显示,公司CDMO业务以及制剂业务实现大幅增长,两大板块的营业收入分别为2.65亿元、1.53亿元,同比增长分别为118.31%、103.58%;这两大板块毛利率分别为44.54%、47.27%,同比增长分别为18.99%、16.88%。

合理布局+规模化生产 美诺华未来增长可期

美诺华深耕原料药行业多年,与开拓药业等国内外新型制药公司建立合作,并拥有四大原料药生产基地(浙江美诺华、安徽美诺华、宣城美诺华、燎原药业),分布在浙江、安徽主要的医药化工园区,涵盖从50L到12500L不等规模的生产能力,反应釜规格齐全。

以宣城美诺华为例,该生产基地拥有完备的多功能GMP车间以及国内领先的系统、设备,能为全球客户提供可持续、符合国际GMP标准、高灵活性、高可靠性的CDMO服务,是美诺华发展先进新产能的重要抓手,也是其CDMO业务的重要服务平台,目前已成为公司新冠特效药原料药的主要生产基地。

不仅如此,今年4月,美诺华还宣布收购"宣城美诺华"剩余49%股权,交易对价为15162万元,价格合理,收购之后公司CDMO业务的占比继续加大。据悉,宣城美诺华去年全年营业额2.8亿元,而在今年仅一季度就高达1.5亿元,贡献净利润近1000万元,发展潜力不容小觑。

目前,美诺华的四大原料药生产基地产能共计约3500 吨/年,美诺华天康产能为15亿片/年。随着经营的不断发展,公司还积极布局产能扩建。

据悉,美诺华天康"30 亿片(粒)出口固体制剂建设项目"将于2022年投入生产,安徽美诺华"年产400吨原料药"技改项目、浙江美诺华"年产520吨医药原料药"一期项目土建部分主体也陆续完工。另外,宣城美诺华二期扩建项目,燎原药业技改项目也将于近年陆续投产。

目前,中国人口老龄化问题日趋严重,到2050年中国老龄人口将达到总人口的三分之一,国内医药市场需求亦急剧加大。根据Evaluate Pharma发布的《World Preview 2019,Outlook to 2024》,2020至2024年全球将有近1,600亿美元专利药到期,预计仿制药将占到市场份额的46%,全球性仿制药市场规模扩大。

随着全球大批"重磅药物"的专利集中到期,以及医药集采政策的推动,我国的制药企业在面对重大改革的同时,也将迎来巨大的发展机遇。美诺华凭借自身强大的研发能力和制造能力,不断深入打造CDMO产业链,为将来业绩高增长注入潜能。

原文链接:https://www.chnfund.com/article/AR2022042611461828272882