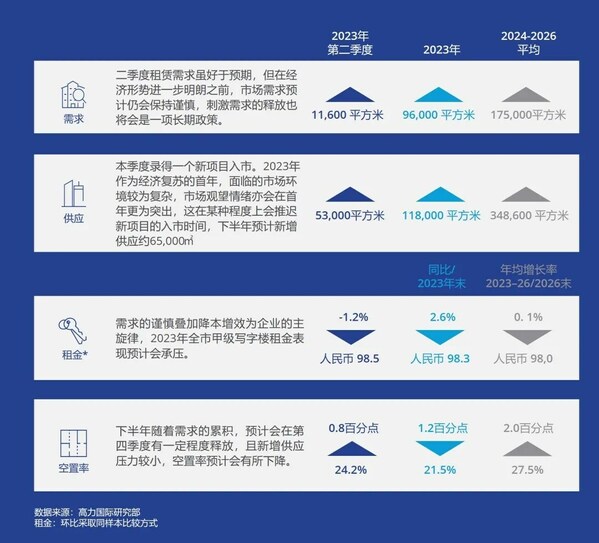

深圳2021年7月21日 /美通社/ -- 7月16日,道远咨询在发布的《2021年第二季度深圳及广州甲级办公楼市场报告》中指出,2021年第二季度广州、深圳两地的甲级办公楼租赁市场回暖,交易活跃,延续上季度持续复苏态势,市场整体租金和空置率指标持续向好。

二季度深圳甲级办公楼市场概要

在新兴经济的强势支撑下,深圳甲级办公楼市场整体去化表现良好,全市租金小幅上涨1.2%,空置率下降2.3个百分点。在过去十二个季度中首次录得较为显著的租金上涨。

根据该报告,二季度全市甲级办公楼净吸纳量延续了上季度良好的回暖势头,达到20.1万平方米,2021年上半年净吸纳量达40.8万平方米。从片区活跃度分布来看,科技园片区仍为租赁交易活跃度最高的区域市场,以信息技术及互联网行业为主的企业扩张持续助推该片区市场活跃度;前海片区市场活跃度亦有一定程度回暖,二季度前海管理局制定了有关办公用房补贴的征求意见稿,释放对片区招商引资的积极态度并刺激区域市场持续活跃。

同时,甲级办公楼存量达到827万平方米,其中南山区和福田区占比约90%。本季度录得三个甲级物业入市租赁,市场化租赁面积达到601万平方米。

信息技术行业持续领跑租赁需求,生活类服务业表现亮眼

租赁交易概况方面,第二季度交易类型仍以搬迁及新设立为主,在结构上与上季度一致。扩租及新设立类交易占比分别增长0.7个百分点及0.1个百分点,经济活力持续显现。

其中以信息技术行业为代表的新兴经济表现最为强势,其租赁交易数量占比高达31.2%;金融和专业服务业在二季度的租赁市场活跃度均有下降,而制造业、房地产与建筑、贸易、物流与零售行业的活跃度则悄然回升。

信息技术行业持续领跑租赁需求,生活类服务业表现亮眼

从租赁市场细分行业交易占比来看,软件服务业依然稳居首位,律所及专业咨询机构较上季度上升一位居次席,生活性服务业则跃居第三。三者的贡献比例分别为11.8%,10.2%和10.1%。

租赁市场细分行业交易量TOP3

对比上季度,软件服务行业租用甲级楼宇的比例有明显提升,如爱客科技在前海嘉里中心的扩租,Keep迁至中国华润大厦等。本季度录得的软件服务企业大多拥有成熟的商业运营模式。报告指出,在企业信息化的加速普及下,公司软件产品的日益成熟,相关企业在办公楼乃至优质办公楼租赁市场的需求有望进一步释放。

律所及专业咨询机构在租赁市场表现依旧活跃。因律所及专业咨询机构具有明显的优质楼宇偏好,本季度录得多起有关企业新设立及升级搬迁至甲级楼宇的交易。在律所及专业咨询机构向价值链高端不断延伸背景下,企业对优质楼宇需求特性将持续体现。

值得瞩目的是,满足居民日常需求的生活性服务业在本季度有着相对亮眼的表现,较上季度有明显提升,以新设立为主的交易是此次增长的主要力量。本季度录得的生活性服务业企业租赁交易多发生在核心商务区内,并具有不低的甲级楼宇租用比例。在十四五规划背景下,生活性服务业建设向个性化、精细化迈进,今后以新设立为主的交易活跃有望在生活性服务业持续体现。

报告进一步指出,在深圳的十四五规划中,产业的高端高质高新的现代化建设将成为推动未来办公楼租赁市场发展的重要力量。其中,战略性新兴产业将构建成产业体系新支柱,其相关企业在未来将成为办公楼租赁的重要客群。而金融的扩大对外开放、消费新业态的拓展等也将催生更多新设立及扩租需求,并进一步推动深圳办公楼租赁市场的需求活跃度。

未来5年,商业办公楼总供应量预计为1,528万平方米,主要集中于南山片区,预计在中期仍将是市场活跃度较高的区域,随着产业的持续聚集以及升级换代,叠加整体交通状况和商务配套的改善,该区域对金融和专业服务业租户的吸引力会与日俱增。

2021年下半年将有多个核心商务区中的大体量项目入市租赁,预期其将对区域市场造成一定冲击,周边存量物业亦将面临租户留存压力。而随着新增供应持续入市,长期租金提升的通道依然未被打开,项目间针对优质租户的争夺在短期内仍将保持较为激烈的态势。

另据该公司合伙人廖秀华的分析,第二季度深圳虽受小规模疫情影响,但总体经济运行稳中向好,写字楼租赁市场延续上季度的强劲扩张趋势,信息技术行业支撑租赁需求,全市租金趋于稳定。随着深港澳紧密合作的开展,深圳作为大湾区核心引擎,坚定不移实施创新驱动发展战略,新经济和金融创新等行业成为写字楼租赁市场的中坚力量。但深圳办公楼市场中长期的供应压力不减,未来全市写字楼市场尤其是西部市场仍面临诸多挑战。

二季度广州办公楼市场概要

广州方面,甲级办公楼的租赁市场整体呈现稳健复苏的态势。各核心商务区办公楼租赁市场交易活跃,其基准租金有轻微上升。

二季度广州甲级办公楼宇存量为530万平方米,其中天河区和海珠区分别占71.5%和20.6%。本季度新增入市的甲级物业都位于珠江新城,增加了15.8万平方米的办公面积。租金及空置率指标呈现出稳健复苏的态势。全市基准租金中值达到166.3元/平方米/月,空置率为8.1%。

本季度录得的交易主要发生在珠江新城、天河北和琶洲商务区。珠江新城商务区内金融和专业服务企业表现活跃,本季度录得多宗律所于片区内搬迁和扩租的交易;琶洲片区作为电商互联网总部基地,对互联网及科技类企业的吸引力与日俱增;天河北则是近期内有新项目入市租赁,吸引片区内部租户升级换租。

从租赁市场细分行业交易占比来看,本季度表现最为活跃的前三行业为互联网及信息技术行业、金融业以及贸易零售类企业。

排在首位的互联网及信息技术行业中,近期龙头科技企业签约进驻琶洲将带动其上下游企业的聚集。而随着小米、欧派、TCL等多个互联网总部大厦的竣工,琶洲商务区互联网企业的产业氛围将更为浓厚。

位居次席的金融企业则更为青睐商务配套完善、区域发展成熟的商务区。本季度录得的金融企业的交易主要发生在珠江新城及越秀商务区。

上半年广州外贸经济数据表现尤为亮眼,因而本季度录得有贸易零售行业的大面积成交。随着经济活动的深化恢复和对外开放程度的提升,强劲的发展势头有望让产业的办公需求得到进一步的释放。

报告数据显示,广州市场在2021-2025年重点区域办公楼总供应量预计约为495万平方米,其中琶洲商务区供应量最大,占比达到47.7%。

2021-2025年重点区域办公楼未来供应分布

据道远咨询董事古诗雅女士的分析,本季度因疫情迅速受控,对写字楼市场影响短暂。科技、金融以及专业服务业表现依然亮眼。琶洲供应高峰将至,租金预期出现结构性下调,全市空置率攀升。但各区市场定位差异化或将弱化跨区竞争,市场有望保持健康活跃。

数据来源:

1. 道远咨询研究部自有数据

2. 公开数据:深圳市统计局