上海2017年8月4日电 /美通社/ -- 零售银行的经营模式能否受到客户青睐,实际上也就是看其是否更符合客户的消费习惯。换句话说,银行的经营模式和服务能否在目标客户的生活场景中满足其金融需求,才是决定银行能否得到客户青睐的关键因素。在互联网金融、第三方理财公司等新形态的冲击下,如何留住 “贵宾客户”,是现阶段尤其值得银行业重视的问题之一。

以“专业的消费者满意度测评”著称的市场研究机构J.D. Power (君迪)日前发布了2017中国零售银行满意度研究(RBSS)。该研究显示,当下中国零售银行贵宾客户(在其所评价的银行拥有VIP账户的受访客户)的潜在流失率达到18%。潜在的VIP客户的流失包含两个层面:一是客户从本银行转到其他银行,二是客户资产在减少。贵宾客户虽然人数占比很小,但对零售银行的业绩具有决定性作用。以招商银行为例,贵宾客户人数占比为2.1%,但贵宾客户管理金额占比达到82.1%。中信银行的贵宾客户只占0.8%的比重,但贵宾客户管理金额占比达到69.9%。

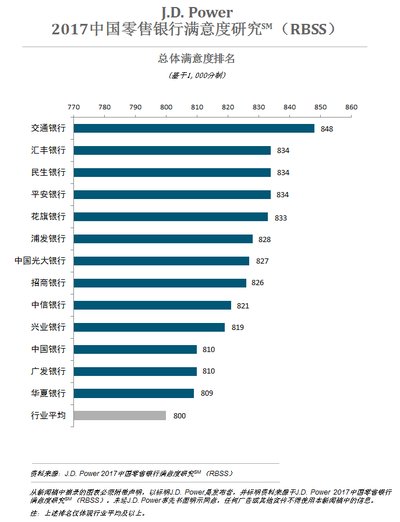

J.D. Power 2017中国零售银行满意度研究(RBSS)基于全国 37个城市的 11,585 名零售银行客户的反馈,涵盖了在中国开展零售银行业务的24 家银行。数据收集工作于2017年3月至5月进行。交通银行(848分)客户满意度连续第四年名列第一位,民生银行、平安银行和汇丰银行并列第二(834分)。

J.D. Power (君迪) 中国区金融及服务行业事业部总经理薛珉指出:“零售银行的贵宾客户流失问题一直较为严重。我们的研究显示,2017年对比2016年流失率又略有上升,从16%上升到18%。各银行在努力拓展业务争取新客户的同时,也亟需重视并着手解决贵宾客户的流失问题。”

中国区金融及服务行业事业部总经理薛珉解读2017中国零售银行满意度研究")

贵宾客户为何流失?背后的原因与痛点到底在哪里?J.D. Power 2017中国零售银行满意度研究(RBSS)为流失率研究提供了指引:满意度越高,流失率越低。“我们的客户满意度研究是比较完整的模型,从交易、流程、产品到问题的处理,基本上可以把不同业态的长处和短处都比较出来。”

“目前贵宾客户的流失,很多是银行之间的流失。譬如今天我还是某家银行的贵宾客户,但交通银行或者民生银行推出了一个好的产品,因为这两个银行在产品开发与创新方面比较强,明天我就很可能跑到交行或者民生去了。”薛珉认为,“加强银行自身的独特竞争能力,不管是通过产品创新,还是通过精细化、品牌化的服务文化建设,都是吸引和留住贵宾客户的重要因素。”

理财经理:让贵宾客户“信任”你

理财经理(亦称“专属客户经理”)的服务对于贵宾客户的留存也至关重要。J.D. Power 2017中国零售银行满意度研究(RBSS)显示,银行网点中较薄弱的是理财经理,其各项关键环节落实率均低于70%,有明显的改善空间。

显示,理财经理的关键环节落实率低于大堂经理和柜员")

虽然各大银行在宣传标语中都会提及“专属的理财顾问”,但这不应该停留在一句口号上。J.D. Power研究显示,在贵宾客户中,认为拥有“专属理财经理”的占比不足60%,而拥有“专属理财经理”的贵宾客户增加投资理财规模的意愿通常较高,超过六成(63%)。同时,专属理财经理能够在贵宾客户中建立口碑,在拥有“专属理财经理”的贵宾客户中,有近一半(49%)表示“肯定会向别人推荐他们使用的银行”。薛珉指出:“改变需要从加强理财经理与贵宾客户的联络做起。研究显示,没有被联络过的贵宾客户通常满意度较低。”

有了“专属的理财经理”,第二步是提高其在贵宾客户心中的信任度。J.D. Power数据显示,整体而言,贵宾客户对于理财经理的信任度仍然很低,仅有23%的贵宾客户对于理财经理非常信任。很多时候,贵宾客户的“信任”来源于产品之外。“比如对上一年度的理财产品表现进行说明,举办培训、讲座等活动都会提升贵宾客户的信任度。”

手机银行:“黏”住你的贵宾客户

在中国,手机银行是近年来发展较快的交易渠道。2017年,手机银行在中国市场的渗透率达到78%,是2011年的26倍。作为传统零售银行的新变革之一,手机银行正在全方位发挥作用。使用手机银行的客户,与银行的交易也更为频繁。在购买银行产品之外,客户也使用手机银行的其他服务,比如信用卡、投资理财、保险业务等,甚至很多综合类的金融服务,都通过手机银行展开。手机银行能带来更有宽度的客户体验。

与此同时,手机银行的客户体验也很大程度上决定着客户的忠诚度。使用手机银行对客户的总体满意度以及口碑(客户推荐)均有较大的正面影响。从满意度角度来看,手机银行能带来32分的提升(总分1000),而对于贵宾客户来言,这个提升更为明显,达到56分。在投资理财业务中,手机银行带来的便利性也大幅推动了客户的投资意愿。

贵宾客户之所以对银行的忠诚度不断降低,重要的原因就在于银行所提供的金融服务的同质化和高替代性,只有不断优化客户服务体系,提升客户的满意度,留住客户,才能驱动业务的整体增长。虽然2017年贵宾客户的流失率达到18%,但通过提升手机银行与理财经理两方面的贵宾客户满意度,可以帮助零售银行留住一些“贵宾客户”。

显示,手机银行和理财经理是贵宾客户留存的关键")

了解更多J.D. Power 2017中国零售银行满意度研究的详细内容及购买完整版报告和数据,请联系:

傅颖楠

+86-21-2208-0828

angela.fu@jdpa.com