湖州2015年11月4日电 /美通社/ -- 预计天能集团2015年收入同比增15.8%至16,267.6百万人民币(下同),毛利增97%至2,489百万,毛利率上升6.3个百分点至15.3%,股东应占利润629.7百万,或每股0.6824港元,预期2016年在三轮车,微型电动车及动力锂电池产品继续维持高增长,集团利润可增超过40%至900百万以上,每股盈利约1.0港元,以2016年6倍市盈率作估值,以反映集团利润率较多不确定性,公平估值$6.0,现价$5.64,财通国际评级“买入”,风险是铅价上升高于预期,集团竞争加剧,电动车电池需求低于预期等。

天能集团2015上半年收入同比增14.5%至¥7,532百万人民币(下同),毛利增43.7%至¥1,091.7百万,毛利率上升2.9个百分点至14.5%,主要是生产成本下降及减少委外加工。股东应占利润增476.5%至¥269百万,或每股$0.2917港元。2015上半年,自行车电池收入同比10.1%至¥5,159百万,占集团收入68.4%,三轮车电池收入同比增16.5%至¥1,275百万,占集团收入16.9%,自行车及三轮车动力电池产品总销量同比增21.5%至6,977万个,平均单位售价减8.4%至¥92.2元人民币,公司于5月份提升售价,但上半年整体平均售价同比却下跌,管理层指平均售价环比2014下半年是增加,而且提价贡献只有1个月,所以同比未能反映。

集团纯电动汽车动力电池(主要应用于城市微型电动汽车、电动叉车、电动巡逻车和特种用途电动车等。)同比增87.6%至¥559百万,占集团收入7.4%。根据益普索报告,天能于微车市场中市占率55%,为市场第一。微型电动车主要使用新型铅电池。集团产品包括高倍率铅炭电池,优点是续航距离提升至280公里,充电时间缩短50%及寿命提升50%。智能云电池是集团年内新型重点产品,具有GPS定位、实时追踪、充电状态实时监测等智能功能的新产品。根据益普索报告,中国微型电动车需求将由2014年的25万辆,增40%至2015年的35万辆,而2016年将增40%至49万辆,未来3年每年增长约38%的高速增长。微型电动车除了乘用车外,也能发展至警务车,小型货车或其他政府用车,适用范畴仍有很大的发展空间。集团未来会将部份自行车电池订单分给其他代工厂商制造,腾出产能生产毛利率较高的微型电动车电池,预计可增加微型电动车销量占比。

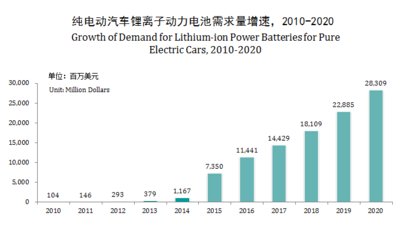

上半年,动力锂电池收入同比增120.6%至¥189百万,占集团收入2.5%。现时动力锂电池产能已达到1.25GWH,产能利用率少于50%。根据EV Saleblog数据,集团在全球锂电池产能排名第9,而国内主要竞争对手包括排名第3的比亚迪(48.8, 0.40, 0.83%, 实时行情),与排名第7的万向集团。其他竞争者包括日本松下、韩国LG化学与三星SDI等。集团已对多项锂电池技术作研发,包括超长寿命高能量密度磷酸锂铁电池、超长寿命高能量密度三元锂电池及石墨烯锰基锂电池,预期将于短期内量产及投入生产。集团锂电产能于2016年大幅增加,单价有机会再往上调,因此锂电收入于2016及17年皆有很大的上升空间。管理层指由于保持产品的安全性为前题,集团产能不会一下子大幅拉升,而影响了产品的品质,产品安全性是集团的竞争力,因此不会为了增长而牺牲产品质量。

上半年,集团毛利率提升主要来自成本下降,其次是产品占比改变。集团铅酸电池产品成本主要来自电解铅,占65%(上年同期占71%)。劳工成本占8%(上年同期占7%)。塑胶电池壳占7%(上年同期占5%)。管理层指上半年单位成本下降11%,主要是铅价下降及生产效率提升。根据上海期货交易所数据,2014上半年平均每吨铅价格为13,928元人民币,2015年上半年同比下跌7.97%至12,818.7元。反映另外3%的单为成本下降来自生产效率提升。另外,管理层指上半年整体毛利率14.5%,当中新能源车电池(动力锂电池)及微型电动车毛利率高于14.5%,电动三轮车电池毛利率靠近14.5%,而电动自行车电池低于14.5%。由于电动自行车增长较低,其他产品有很高增长,收入占比略有提高,带动集团毛利率有改善。