北京2024年1月3日 /美通社/ -- 全球领先的多元化专业服务与投资管理公司高力国际(纳斯达克证交所交易代码:CIGI;多伦多证交所交易代码:CIGI)在北京金融科技中心举办“破立更新,无限城市,2023年北京第四季度发布会”。北京金融科技中心是“国家级金融科技示范区”规划重点项目,目标引入金融、金融科技、数字经济、专业服务等产业。

对于冷热交替的2023中国经济来说,其实很难用单一感受或者是一个简单的词来表达。在2023年的最后两个月,包括国际货币基金组织、经济合作与发展组织等在内的多家国际机构不约而同地调高了中国经济增长预期,显示出国际社会对于中国经济增长的信心。虽然年终经济增速还尚未公布,但完成5%的预期增长目标已经不成问题。2023年中,中央政治局会议定调中国经济恢复将会是一个波浪式发展、曲折式前进的过程,并指出中国经济将面临房地产市场供求关系发生重大变化的新形势。这两个重要定调明确了下一阶段中国经济和产业发展的重要方向:“稳中求进、以进促稳、先立后破”也成为2024年中国经济宏观政策的主基调。在新的发展周期,中国将以科技创新推动产业创新,以颠覆性前沿技术催生新产业、新模式、新动能;与此同时,促进新质生产力的发展,新旧产业动能更替也将加速进行。新的经济周期下,各类宏观政策面对新的产业形势在2024年都将出现更加明显的调整,这也预示着作为重要产业载体的办公楼市场将面临需求侧的重大变化,进入新发展阶段。

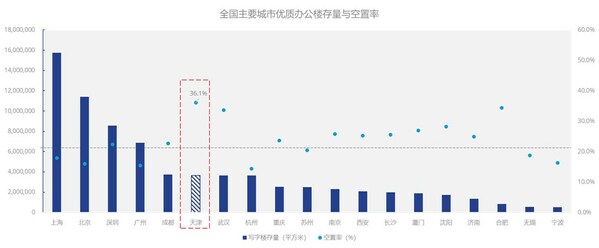

2023年的北京办公楼市场新增需求持续恢复,但总量依然不足。在第四季度,北京办公楼市场各资产类别净吸纳量均恢复到正值,而上一次全市场录得季度净吸纳量正值还是在2021年第四季度。从资产类别来看,甲级写字楼市场Q4净吸纳量为2.7万平方米,全年总计8.6万平方米,仅为疫情前平均水平的30%;乙级市场Q4净吸纳量为8.3万平方米,但由于上半年市场退租严重,全年仅为负3.9万平方米;产业园市场Q4净吸纳量为3.1万平方米,同样由于前三季度市场表现不佳,全年为负3.7万平方米。高力国际中国区办公楼研究负责人兼华北区研究部负责人陆明表示,逐季来看需求表现,三个资产类别的市场净吸纳量均为前低后高,需求持续呈现回暖态势。全年来看,三个市场年度新增供应量合计达到154万平方米,叠加需求侧表现不振,三个市场均出现空置率上涨且租金下滑的情况。以甲级写字楼为例,年末空置率达到19.8%,净有效租金同比下降9.4%至300元每月每平米。

高力国际中国区办公楼研究负责人兼华北区研究部负责人陆明认为,疫情的影响、企业保守预期和扩张意愿不足、降本增效的租赁策略和互联网企业办公空间调整,这四个因素是导致本轮办公楼市场行情出现快速反转的核心原因。因此,如果市场能够出现需求侧恢复,上述四个因素的影响一定出现了明显且积极的改善。回顾2023年,疫情的袭扰已经基本消失,互联网企业办公空间的整合在历经两年后也基本进入了尾声。接下来的部分待整合的面积,其量级对于整体存量市场的影响也已经大幅减弱。然而,由于多数企业仍处于利润表和资产负债表修复期,这些企业并没有在降本增效、市场预期和扩张方面出现较为明显的改善,因此这两个因素仍将持续影响2024年市场需求侧的表现。政策的传导需要时间,企业预期调整需要时间,市场信心恢复和实际需求落地也需要时间,而这个滞后的时间差也将会是北京办公楼市场最艰难的时期。

展望2024年,高力国际中国区办公楼研究负责人兼华北区研究部董事陆明说,我们将持续关注需求侧恢复的情况,宏观经济层面的有效需求不足仍是制约办公楼市场需求持续恢复的系统性问题。2023年下半年中央发布了一系列稳经济政策,2024年一季度预期将持续有相关的配套政策落地。因此整体办公楼市场的积极因素正在不断累积,市场新增需求预计将持续小幅回暖,但依然无法恢复到疫情前的水平。高力国际北京分公司董事总经理李娟认为,当头部行业(或企业)开始调整,而后续的新兴产业(或企业)还不足以支撑经济和行业发展的时候,就会形成经济发展的换挡期,同时也是办公楼市场发展环境的复杂性、严峻性和不确定性逐渐上升的时期。北京办公楼市场预计在未来不短的时间内均处于新增需求不足、价格不振的市场环境。只要全市场空置率维持在20%的高位,市场平均租金将不会出现触底反弹的可能。同时高空置率持续的时间越长,对于租金的下行压力就越大,因此2024年租金价格中枢仍将持续下移,租金“2”时代已经开启。