上海2021年7月22日 /美通社/ -- 中国已身处后疫情时代,但疫情的负面影响依旧余波未了 -- 根据最新数据,2020年国内上市商业银行不良贷款余额高达1.7万亿元,较上年增长16%,催收问题不仅是行业问题,也深刻影响广大消费者。如何化解个人信贷风险同时保护消费者权益,成为了各大银行、消费金融机构迫在眉睫的关键任务。

催收作为风险管理的终末环节,构筑了保障银行资产质量的最终防线。传统观点认为,催收是一项“接地气”的业务,高度依赖人工作业,大型机构的催收员甚至多达数千人。益博睿决策驱动价值理论却认为:信贷生命周期作为整体,可通过客户洞察构建决策分析的循环,从而将数据、模型、策略有机结合,最终通过决策提升业务价值。作为信贷生命周期中的一环,决策科学对于催收业务同样大有可为。

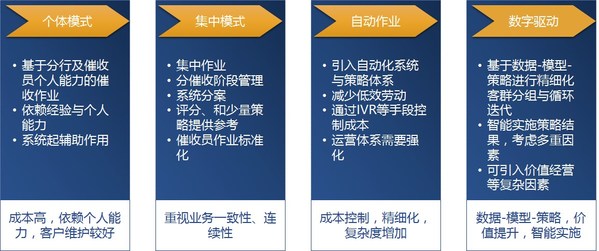

催收业务模式演化

近年来,催收业务随着信用卡、零售贷款、互联网贷款的发展,不断壮大,从最早的由信贷员或客户经理兼职开始,逐渐发展出集中电催、委外催收、法催等专业分工。随着互联网化运营方式的不断渗透,IVR智能语音呼叫、互联网法院、互联网仲裁等全新催收手段都被纳入银行用于风险化解的工具池。

目前,大部分催收业务升级方向都是通过自动化方法改善人工操作,自动化运营虽然提高了效率,但与消费者的疏离感增加,距离实现智能化催收仍有差距。

银行惯用的催收决策基本方式一般为,首先基于催收评分进行风险分组,再按照BAR(balance at risk,量化的风险余额)的方法确定催收优先顺序,进一步交由相应的人工(或渠道)进行作业。

这一广泛应用的方法包含了决策科学的基本要素:基于量化的客户评分、基于评分的客户分层、基于分层的行动设计。基于决策驱动价值理论,我们可以科学扩展上述链条中各大环节,提升业务价值。

具体到催收业务,益博睿的催收策略理论认为催收行动应符合5个“R”,即正确的对象(Right Account)、合理的资源(Right Resource)、正确的时机(Right Time)、合适的工具(Right Tools)、有效的结果(Right Results)。在催收过程中应按照认识客户、理解客户、锁定目标、成功干预的原则设计数据驱动的催收决策,并实现客户价值的提升。

数字化催收带来三大优化

回到信贷决策科学设计链条,数字驱动的催收决策可以从以下方面优化。

首先是改进催收评分设计。催收评分卡方法论主要是以入催客户为样本,基于其变坏趋势建立量化模型。而随着银行业务类型的增加,单以信用卡为例,就存在循环、取现、分期付款、专项分期、场景化交易等不同类型,而不同产品又分别对应不同的客户群体,单一模型弱化了对具体客群风险的识别能力。因此基于不同业务类型,可以分别建立催收评分,以提高区分能力。益博睿客户洞察体系的最佳实践方法建议:

其次是扩展客户分层方法。如何将计量科学转化为业务语言,客户分层是一种重要方法。传统的BAR方法关注金额,益博睿决策驱动价值理论则基于业务全局思考催收业务价值,在客户分层中“理解客户”。譬如说:

再次是优化催收行动设计。客户画像的最终目标是落实到催收行动上,包括选择合适的时间、合适的方法,通过合适的渠道(譬如催收员)去执行催收动作。相比单纯的压力催收,益博睿催收理论更关注催收业务的价值实现与客户维系。举几个例子:

从决策科学应用角度,益博睿根据自身经验,还有三个重要提醒:

总体而言,决策的复杂度不应再成为业务阻碍,善用决策科学和相应工具将大大促进业务价值的提升,达成机构与客户的双赢。