上海2021年5月18日 /美通社/ -- 中小微企业一直是推动中国经济发展的重要力量。根据最新的官方统计数据,我国共有约1807万家中小微企业法人单位[1]、约6523万个体工商户[2],在实体企业数量中占比超过90%。中小微企业不仅为全国贡献了60%以上的GDP,同时也是吸纳社会就业的主体,带动了80%以上的城镇劳动就业[3]。

中小微企业在发展过程中存在大量资金需求,但却普遍面临“融资难、融资贵”的问题。根据全国工商联2019年发布的调查报告,44.2%的小型企业、71.6%的微型企业和个体经营者均存在融资需求。但人民银行2018年的调查数据显示,我国商业银行发放的单户500万以下的普惠口径小微贷款仅占全部企业贷款的2%。2020年遭遇疫情冲击后,“融资难,融资贵”问题持续凸显,如何通过线上化授信更好支持中小微企业的发展,已经成为刻不容缓的命题。

中小微企业授信的线上化转型趋势

在后疫情时代动荡多变的全球宏观态势下,为加快构建以国内大循环为主、双循环相互促进的新发展格局,支持中小微企业发展,对于保就业、保民生的重要意义格外凸显。

国务院在《全国深化“放管服”改革优化营商环境电视电话会议重点任务分工方案》[4]中明确提出:“(二)利用大数据等技术解决‘首贷难’、‘续贷难’等问题。加强水电气、纳税、社保等信用信息归集共享,为增加普惠金融服务创造条件。具体措施:鼓励商业银行运用大数据等技术建立风险定价和管控模型,优化再造对中小微企业的信贷发放流程和模式,推行线上服务、‘不见面’审批等便捷信贷服务;完善水电气、纳税、社保等领域信用评价标准和指标体系,充分运用各类信用信息平台,加强相关信用信息共享以及在信贷发放方面的应用,支持普惠金融更好发展。”

人民银行、银保监会等相关部门也在近期先后出台了一系列政策,旨在督促改善中小微企业的融资难题。

仔细研读近年出台的各项政策指引,不难发现未来中小微企业授信的发展趋势呈现两大鲜明特点:

一、 线上化转型趋势加速。受新冠疫情影响,大部分银行线上化业务转型的原有节奏被打乱,普惠小微企业授信业务的线上化转型也进入了全面加速阶段。这要求银行必须改变原有的依赖客户经理的传统操作模式,加快推进全流程的系统化和数据化,尤其是营销获客的精细化管理,同时也对风险管控的数字化分析及自动化决策提出了更高要求。

二、 基于场景的精细化深入。外部数据尤其是场景数据的接入及有效运用,是银行推进中小微企业授信线上化转型的必要前提。为了以IT系统线上自动评估代替客户经理线下尽调,银行需要对各类场景数据进行充分挖掘和提炼,基于算法和模型建立针对借款人的全流程风险评估及监测机制。如何充分挖掘场景化数据,并有效地与行内数据进行深度整合,这对银行数据运用的精细化、风险评估的模型化、授信决策的自动化均提出了更高的挑战与要求。

益博睿助力普惠小微企业授信业务线上化转型

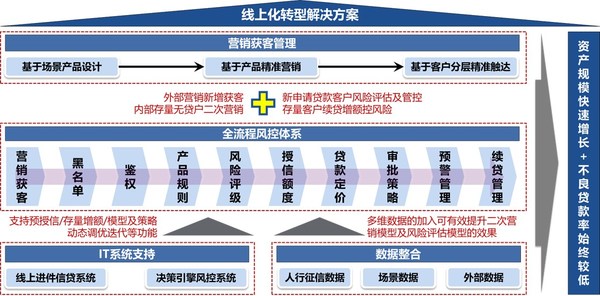

作为全球信贷分析和咨询行业的领导者,益博睿将继续助力银行把握上述两大全新趋势,为银行提供全方面的、行之有效的、客制适用的咨询服务与解决方案,具体解决方案可参考下图:

一、 营销获客管理。益博睿将与银行共同分析并确认普惠小微企业授信的目标客户画像及银行存量客户结构,并基于授信场景设计开发相应的信贷产品。基于针对特定客群开发的信贷产品,银行前台业务人员可据此进行精准营销获客,也可以在存量客户中筛选出目标客户进行续贷预授信。风控人员根据分析结果,可以对目标客群进行分层,预筛出“好-中-差 ”客户,助力前台业务人员在业务拓展过程中精准触达目标客户,并针对优质客群合理有效分配资源。

二、 全流程线上风控体系。益博睿能为银行提供全流程的线上化业务转型风控策略建议,为银行设计开发包括但不限于黑名单[5] - 鉴权[6] - 产品规则[7] - 风险评级[8] - 授信额度[9] - 贷款定价[10] - 审批策略[11] - 预警管理[12] - 续贷管理[13]等的全流程体系,确保线上化业务风险管控的有效性。

三、 IT系统支持。益博睿拥有风控决策引擎系统PCSM[14],该系统可支持上述所有风控策略的部署并实现自动化决策,为银行的线上化业务转型提供系统化支撑。

四、 数据整合。益博睿能就人行征信数据的解析提炼、场景数据的分解测算、外部数据的整合运用提供全方面的建议,助力线上化业务转型中的数字分析和决策。

益博睿认为,银行在开展普惠中小微企业授信的线上化业务转型过程中,应首先搭建营销获客管理机制,建立全流程的线上化风控体系,以IT系统为支撑,同时整合相关数据,才能实现资产规模的快速增长与不良贷款率始终处于较低水平的两大目标,最终实现保就业、保民生的社会使命。

[1] 按照国家统计局的第四次全国经济普查系列报告,最新数据截止至2018年 |

[2] 按照银保监会披露的,已纳入市场监管总局小微企业名录的个体工商户,数据截止至2020年3月 |

[3] 依据 “数字经济·数字科技·数字金融 -- 2021零壹财经·零壹智库峰会”上发布的一项最新报告《中国普惠小微金融发展报告2020》中提取的数据 |

[4] 内容援引自,由国务院办公厅于2020年11月10日正式发布的《国务院办公厅关于印发全国深化“放管服”改革优化营商环境电视电话会议重点任务分工方案的通知》 |

[5] 黑名单:银行可运用自身原有黑名单,也可通过外采数据建立黑名单 |

[6] 鉴权:此处所指为监管指引《商业银行互联网贷款管理暂行办法》中第十八条提及的身份认证模型,即证明借款人所提交的资料为其自身所有,而非虚假、伪造、挪用他人等行为 |

[7] 产品规则:用以评估借款人是否满足合规性准入要求,是否存在欺诈风险嫌疑、是否无重大风险隐患,是否无较多风险瑕疵,是否存在贷后管理中需重点关注的风险点 |

[8] 风险评级:在无法全面有效依赖于客户经理线下尽调的情况下,基于线上获取的借款人申请数据、场景数据、人行征信数据开发建立的评分模型 |

[9] 授信额度:在无法全面有效依赖于客户经理线下尽调的情况下,基于线上获取的借款人场景数据、人行征信数据开发建立的产品维度授信额度测算模型 |

[10] 贷款定价:在遵循银行现有FTP定价体系的情况下,基于客户分层结果给出“高 - 中 - 低”客户的差异化贷款定价建议 |

[11] 审批策略:基于客户分层结果给出“好 - 中 - 差”客户的差异化审批建议,即“好客户”自动审批通过、“中客户”人工审批、“差客户”无需审批自动拒绝 |

[12] 预警管理:基于客户分层结果给出“优 - 中 - 劣”客户的差异化贷后预警监控策略,即“优客户”的预警监控为简略版、“中客户”的预警监控为常规版、“劣客户”的预警监控为加强版 |

[13] 续贷管理:基于客户分层结果给出“优 - 中 - 劣”客户的差异化续贷管理策略,即“优客户”的续贷策略为自动通过、“中客户”的续贷策略为人工审核、“劣客户”的续贷策略为压缩额度 |

[14] PCSM系统:是由益博睿独自研发的,拥有国际领先技术的决策引擎(或叫做规则引擎)系统,可以支持全线上自动化风控策略的部署、分析和决策 |