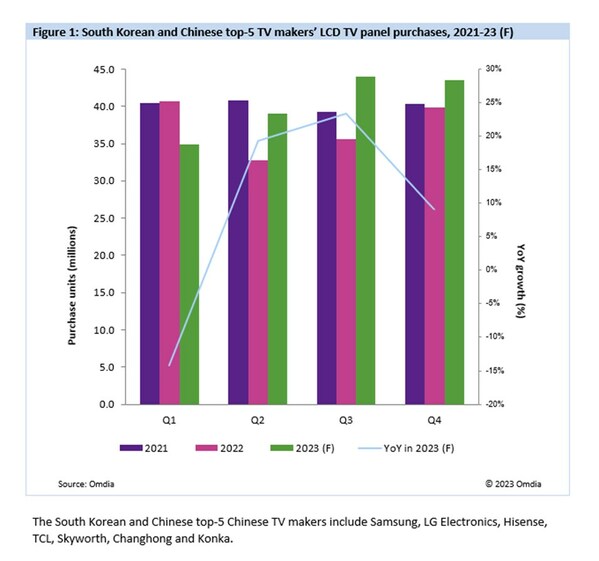

Omdia 透露,随着 TCL 和海信在 2023 年第一季度以 24% 的市场份额加强液晶电视面板的购买力,市场正朝着有利于中国面板厂商的方向发展

伦敦2023年5月16日 /美通社/ --Omdia 的《电视显示面板与 OEM 情报服务》(TV Display & OEM Intelligence Service)显示,来自中国顶级电视制造商的竞争正在加剧,TCL 和海信分别为世界排名第二和第三的电视面板采购商,在 2023 年第一季度的液晶电视面板的购买力增长至 24%市场份额,这同时也意味市场正朝著有利于中国面板厂商的方向发展。此前,TCL 和海信的合并市场份额在 2022 年为 22%,四年来的历史平均水平的总购买份额为 19%。

在过去十年中,三星的购买力最强,其2022 年液晶电视面板购买力市场份额为 13%,但相较于2021 全球 18% 的液晶电视面板出货量是供货至三星相比,这一结果要弱得多。

2023 年第一季度,中国顶级电视制造商增加了电视出货量,以加强其在品牌和 OEM 业务中的全球电视市场地位。

Omdia 显示产业的研究总监杨静萍(Deborah Yang) 说:"我们的报告显示,面对三星在2023 年第一季度液晶电视面板购买力虽然仍然以14% 的份额维持其世界领先地位,TCL 和海信的面板采购量份额仍然持续稳健提升,竞争差距正在缩小。然而,尽管韩国面板制造商在液晶电视面板已经相继退出和缩减,但对全球电视市场需求的保守预测仍让中国面板制造商有所担忧。中国电视制造商强劲的面板采购量以积极扩大其全球电视市场份额,对于中国面板制造商消耗产能和优化供应链效率至关重要。"

2022 年,TCL 和海信购买的液晶电视面板中,76% 来自中国面板制造商,包括京东方、华星、HKC Display、CHOT 和 CEC Panda,比一年前的 73% 或 2019 年的 58% 有所增加。

2023 年,三星显示器和 LG 显示器分别退出或淡出液晶电视面板业务,使得韩国电视制造商在过去是市场上最强大的面板采购商当前在与外部面板供应商商业谈判时不若以往的强势。

杨静萍总结道:"2023 年液晶电视面板的供应链版图将发生巨大变化,全球电视制造商的竞争格局也已发生改变,同时2023 年的供应链议价能力也将有所变动。在全球通胀的背景下,这特别对于全球高端电视制造商将是最具挑战性的问题。"