呼和浩特2022年2月18日 /美通社/ -- 2月17日,标准普尔全球评级将内蒙古伊利实业集团(以下简称伊利)的评级展望上调为“稳定”;同时,维持伊利“A-”的长期发行人信用评级,并肯定了伊利担保的高级无抵押票据“A-”的发行评级。

标准普尔指出,“稳定”的展望反映了其对伊利有能力并有序维持发展的预期;同时,伊利凭借严格的财务政策,强劲的有机增长和稳定的自由现金流,能够在追求增长目标的同时保持低杠杆率。

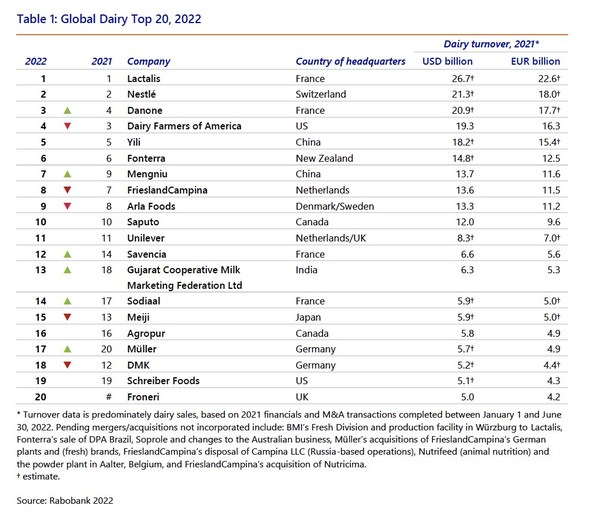

2020年10月,位居“全球乳业五强”的伊利提出了“2025年进入全球乳业前三、2030年问鼎全球第一”的全新战略目标。标准普尔在报告中指出,为了在2025年实现全球乳业前三,伊利的营收增速需要保持在10%以上,而伊利仅通过有机增长就可以实现该目标。

数据显示,2021年前三季度,伊利实现营业总收入850.07亿元,同比增长15.23%;净利润为79.67亿元,同比增长31.82%。而WIND平台一致预测数据显示,2021年全年伊利营收将达到约1097亿元,增速约为13.21%。

值得注意的是,在战略入股澳优之外,标准普尔并不排除伊利会进行其它外延式收购的可能,但预计此类收购的规模不会对伊利的杠杆率产生重大影响。其在报告中强调,伊利健康的EBITDA(息税折旧及摊销前利润)增长和稳健的经营性现金流能够支持其继续保持低杠杆率:

一方面,在原料奶价格上涨的背景下,伊利良好的运营成本控制能力能够有效抵消原材料价格上涨的影响;同时,伊利还拥有更具优势的定价、高端化的产品组合以及利润率较高的奶粉业务布局。标准普尔预测伊利的EBITDA利润率将从2020年的11.1%,逐步上升到2021年到2022年的11.2%-12.0%。

另一方面,得益于强大的经营性现金流、充裕的账面现金储备以及定向增发,伊利的流动性优势得到进一步强化。而从伊利发行的低票面利率债券可以看出,伊利还拥有强大的资本市场准入能力,并与银行有着良好的长期合作关系。标准普尔据此预测,到2022年,伊利自由经营现金流将保持在人民币25亿元至人民币40亿元;到2023年,充足的经营性现金流有助于增加其资本支出。

此外,伊利在2021年底提出,将从高质量发展能力、经营业绩、股东价值等维度全面构建“企业价值领先”,这将进一步强化伊利稳健良好的发展势头。