北京2015年9月7日电 /美通社/ -- 9月1日,掌众金融首席战略官 CSO 谭春接受《中外管理》杂志专访,畅谈“共享经济”,他认为 P2P 不应该被狭义的理解为互联网金融的一种模式,它本身是一个跨行业的概念,“peer-to-peer“的模式根本上就是”共享经济“的代名词,而 P2P 金融将会是”共享经济“在金融领域中较好的表现形式。

“共享经济”时代已经到来

“共享经济”在不久前还只是个理想化的代名词,而近两年随着互联网大势来临,已成为名副其实的“风口”。各种 O2O、C2C、P2P 在互联网的土壤下遍及我们的生活,互联网凭借跨越时空的属性,不断提高闲置资源再利用的效率,碎片时间与闲置物品再次得到合理分配。“共享经济“的发生是潜移默化的,无强求、无敷衍,短短时间内顺理成章的呈现一片繁荣景象。

在谭春看来这一现象的背后主要归于两个成因:

1、“供给“和 “需求“无法完全满足

无论是资源拥有方还是需求方在现行关系下都处于压抑状态,大量资源需要释放的窗口。在共享经济下资源拥有方可以得到更多的利益,需求方获取更多的便利,这样的“更多+更多“成就了无限的可能。私家车主上下班的路上就能赚出油钱,一天的空置房间的短租可以冲抵一个月的水电费……何乐不为?打车、租房的朋友从中降低了生活成本,提高了用户体验……为什么说不?这种环境下任何个体都可以作为提供服务的主体,任何个体同样可以成为享受服务的主体,这样供需的匹配一拍即合,从根本上成就了 “共享经济”。

2、无形中打破垄断

“共享经济”同时具有很强的破坏性,无形中冲击着传统行业的地位,对于特许经营行业尤甚。这种经济模式降低了行业的准入门槛,每个人均可以成为价值创造者,可以利用剩余的资源赚取利益。前不久北京出租车司机为了抵制 uber 等专车,举行了一次集体罢工,但是看来效果并不明显,专车行业依旧发展迅猛,出租车司机的收入依旧呈现下降趋势。

这个风口,谁是下一只飞“猪”

作为互联网金融领域的翘楚,谭春给出了自己的判断。认为“下一只猪”将会出现在“共享经济”下的金融行业。“钱”的共享可以促进社会财富流动,提高社会财富的循环效率,扩大人们消费需求,满足更多人的利益。在这样的前提下,提供金融服务的专业的持牌机构,需要转型为基于互联网下的信息提供平台。通俗的讲就是干掉资金提供方与资金需求方之间冗长的中介环节,让双方最直接的触达。

正是在对的时间去做对的事,“共享经济”下的金融行业不缺试水者,众多的金融 P2P 几年时间蜂拥而至,这样的理念与模式已经得到了史无前例的认可,但又为什么会有 P2P 公司跑路、倒闭,站在风口就一定会飞吗?

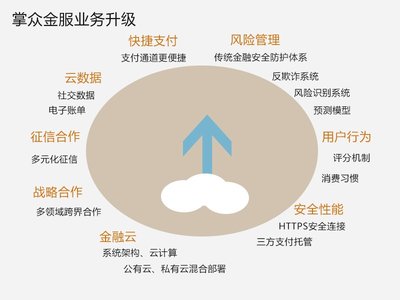

谭春谈到,顺势而为、应运而生只是起飞的先决条件,但 P2P 公司的发展更需要看企业后续的规划与内涵,懂得降维与传统金融竞争才会赢得机会。以掌众金融为例,目前在贷款业务上只做1万元以下的现金贷款,还款周期21天,并且实现了实时授信、60秒放款。未来将针对这一项目继续做精做透。

金融在本质上可以说是与风险的博弈,对于 P2P 公司来说抓住风险的命脉才能赢得更好的发展。单纯的风控手段已经无法满足现在的互联网金融属性,在此点上掌众金融正在逐步建立自己的风控模型,同时通过传统金融机构数据、整合互联网数据和第三方征信机构的记录、技术手段进行量化管理信用风险等方法多维度防控风险的发生。

合作永远大于竞争

谭春坦言,“共享经济”下共享的不仅仅是个人之间的资源,更有企业之间的资源。在现行的环境下,发展中的 P2P 公司都面临着各种各样的问题,形成行业同盟将会有助于整个 P2P 行业的发展。

同盟之间可以进行信贷数据与平台数据的交互,达到协同发展的目的。目前来看整个信贷市场的体量是相当大的,合作下可以共同将蛋糕做大,然后共同获得利益上的较大化。