|

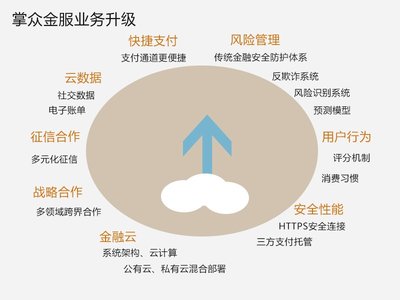

北京2015年9月2日电 /美通社/ -- 8月29日,掌众金融CSO首席战略官谭春,做客新金融社群Tmedia,解析互联网消费金融行情。

国内消费金融现状

国内消费金融的现状主要分为三点,首先我国消费金融市场依然处于发展初期,每年以百分之二十以上的速度高速发展,这是一个几十万亿级的大市场;其次我国消费金融以中长期的购房购车贷款为主,占比70%以上,短期消费潜力巨大;最后以满足购车购房为主的传统消费金融产品无法满足小额分散、短期、场景化、即时性需求变化趋势。

基于这些现状势必催生金融产品创新,个人信贷业务是传统银行难以全面惠及的领域,建立专业化的个人消费金融服务系统,能够更好地服务于用户个体。

消费金融服务三大人群

现今消费金融服务三类主体人群。第一类是18-23岁学生群体,他们的特点是低收入来源,但对于3C类产品需求大,为他们匹配的产品是趣分期、分期乐;第二类是23-28岁的年轻白领,他们的特点是较低稳定收入,但短期消费需求旺盛,为他们匹配的产品是京东白条、闪电借款、么么贷;第三类是28-32岁的上班族,他们的特点是较高收入,房车需求旺盛,对于消费不存在多少困扰。

新型产品模式-Payday loan发薪日贷款

目前国外有相关解决产品——Payday loan(发薪日贷款),发薪日贷款也称薪水预付或者工资抵押贷款,由放贷人提供小额、短期、无担保贷款,借款人以此维持下一个发薪日前的开销,并在发薪日还款。

发薪日贷款产品设计是:额度一般在100美元到1500美元之间,期限2周,年化利率一般都在300%以上,按复利计算有的年利率达1000%以上。借款人大多有短期资金周转需求,要求产品具有便利性、连续性。

美国已经有1000多家提供发薪日贷款的私人企业,业务规模前三家市场占有合计不超过20%,竞争充分,业务规模20亿-50亿美元/年,费率100%-300%。

国内产品模式——闪电借款

目前国内这方面做得突出的产品是掌众金融旗下的“闪电借款”微信平台。闪电借款是一款基于手机移动技术、互联网数据实现快速小额借款的互联网金融产品,是全国首家基于微信使用的会员邀请制借贷平台。

它主要的特点分为四点,第一点“短”,21天短贷,资金快速周转;第二点“小”,1万元以下小额借款;第三点“移”, 手机上的移动金融工具;第四点“快”,实时授信,60秒放款,理财端24小时内完成匹配。

闪电借款目前注册用户超过200万人,交易用户超过60万人,已成为移动金融领域首屈一指的小额信贷平台。

互联网风控组合拳

那么这么庞大的交易人群,闪电借款是如何做好互联网金融的风险控制呢?

关于风险控制,闪电借款有两种方式,第一种:大数据征信,我们会通过传统金融机构数据和大数据风控模型评估用户信用等级;第二种:用户特征精准分析,通过整合互联网数据和第三方征信机构的记录,通过技术手段进行量化管理信用风险。闪电借款利用个人网络信息来增加信用,用户行为数据权重高于传统征信机构。

在催收环节中,对于已经贷款后的用户,闪电借款会进行流程化监管,还款日前夕我们会进行定时的到期提示。如果用户逾期还款,1个月内我们电话进行告之,如果长达6个月未还款,那么面临的将是以法律途径进行解决。

近日中国铁路客户服务中心发出公告,从2015年8月25日起,老赖将不能搭乘高铁,一旦发现有老赖的违规情况,相关部门会立即通知法院对当事人进行处理。切记,一定要按时还款,诚实守信!

图片 - http://photos.prnasia.com/prnh/20150902/0861508212

图标 - http://photos.prnasia.com/prnh/20150710/0861506222LOGO