上海2018年2月28日电 /美通社/ -- 一方面,中国的散户偏爱投资中小盘股票;另一方面,在过去二十年的中国股市,中小盘股票的表现平均明显好于大盘股。但为什么在A股市场,以股票型基金为代表的机构投资者能长期跑赢散户并持续打败市场?

上海交通大学上海高级金融学院(SAIF/高金)金融学助理教授迟业光从量化投资的角度出发认为,获取超额收益的方法有两种:一种是长期承担风险因子,获取相应回报;另一种是择时风险因子,即当一项风险因子在某个时期能获取高于平均水平的回报,就增加对这一风险因子的敞口,反之亦然。

迟业光对535个1998年初到2015年底期间成立的股票型基金的业绩和持仓动态进行了深入分析,得出的结论是:尽管相较散户,以公募基金为代表的中国机构投资者更偏爱大盘蓝筹股,但它们凭借择时(timing skill)能力,及时地调整对中小盘股票的风险敞口,从而能长期跑赢散户和市场。

迟业光还选取了1980年至2014年美国市场股票型基金的数据作为对比,并将这一研究成果形成题为《Smart Beta, Smart Money》(聪明贝塔,聪明钱)的论文。最近,这一论文在2017年奥克兰金融会议(2017 Auckland Finance Meeting)上获得了2017年CFA协会亚太区资本市场研究大奖(2017 CFA Institute Asia-Pacific Capital Markets Research Award)。

此前,在另一篇论文《中国股市不对称信息的价值与分布:针对股票基金和重要股东的研究》(Private Information in the Chinese Stock Market: Evidence from Mutual Funds and Corporate Insiders)中,迟业光发现中国的机构投资者(以股票型基金为代表)能长期跑赢市场:在控制了市场风险因子后,股票基金总回报年化战胜市场6.50%,扣除费用后还战胜市场4.75%。

“A股市场交易是散户主导的,2016年的散户成交量持续占到市场总成交量的85%以上,而在美国这一比例已经远低于10%。散户偏爱投资中小盘股,而中小盘股过去10多年又是跑赢大盘股的。可为什么散户却无法跑赢市场和机构投资者?我们这篇论文就试图回答这个问题。”迟业光解释说。

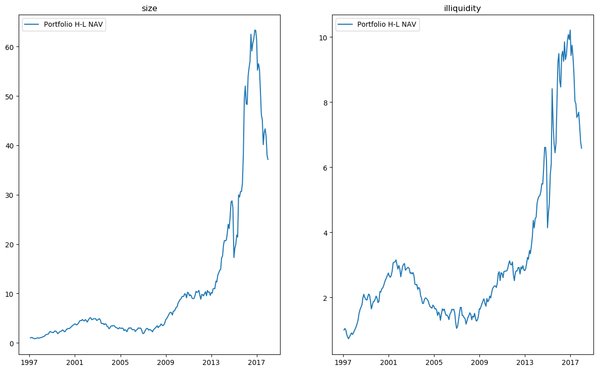

在对535个股票型基金的数据进行运算分析后,迟业光发现尽管股票型基金对市值因子的风险敞口是负的(即股基更倾向于投资大盘蓝筹股),却能根据市场行情准确择时,及时进行风格切换,从而跑赢散户和大盘。研究发现,市值因子的择时能力(size-factor-timing skill)能解释中国股票型基金超额回报(即实际收益减去预期收益)的50%以上。

“在金融学理论中,意指市场风险,即与大盘同上同下的风险。”迟业光认为,“但投资者不会长期保持对的风险敞口不变,会有一定的择时,我们在论文中称之为聪明的贝塔(Smart Beta)。具体到中国的股票型基金,尽管长期看是持有大盘蓝筹股为主,但并非一成不变,这一群体也会在某一时期集中持有一些中小盘股,以获取超额收益。”

公募基金每天会公布市值,迟业光还据此就股票型基金对市值因子的风险敞口进行估算,即预测目前基金是持有大盘股还是小盘股为主。数据发现,这一估算的风险敞口对下个月度中小盘股相对大盘股的表现有显著的预测作用。

另一个细节也能从侧面印证公募基金的择时能力。迟业光对比了基金的实际收益率与根据基金公布的持仓所模拟的收益率,发现两者之差越大,基金的市值因子择时能力就越强。这是因为择时必须通过交易来实现:择时能力越强的基金必然有更强的交易能力为基础。因而他认为,在进行业绩归因时,市值因子的择时能力是重要因素。

《论语》有言:仁者乐山,智者乐水。迟业光认为,古人的这一名言能概括这篇论文的研究成果。公募基金以投资大盘蓝筹股为主,股票投资长期来看能跑赢无风险收益率,指数定投产品近些年来大行其道,这些都是“仁者乐山”这一态度在投资界的映射;而“智者乐水”强调的是动,即针对风险敞口的择时能力,这也是这篇论文的主要研究成果。

迟业光还对美国股票型基金的数据进行了同样的分析,但并未发现有显著的市值风险因子的择时能力。对此,他分析认为:“在中国A股市场,首先公募基金相较散户有信息优势,也有更强的研究能力,互相之间也会抱团。而当公募基金的策略分析师通过媒体传播信号,或基金通过季报和年报公布持仓后,在A股为数不少的散户也会跟随,毕竟中国的股票型基金长期跑赢市场。聪明的钱(Smart Money)背后总不乏追随者。而在美国由于散户交易日渐被机构所取代,由之行成的市场里机构就缺乏相同的优势。”