上海2008年12月2日电 /美通社亚洲/ -- 全球较大的人力资源管理咨询公司之一韬睿咨询近日发布本年度中国上市公司高管薪酬、公司治理及长期激励调研结果。韬睿对截至2007年底市值较大的约300家企业年报披露的高管薪酬数据以及截至2008年中期各企业的长期激励计划进行分析,调研报告披露了中国上市企业高管薪酬、公司治理和长期激励实践最新趋势和特点。沿袭了韬睿7年来的跟踪观察和研究,此次调研仍为同类调研中规模较大、数据齐全、分析最深入的一次。

(Photo: http://www.prnasia.com/sa/2008/12/200812011632.jpg )

(Photo: http://www.prnasia.com/sa/2008/12/200812011633.jpg )

韬睿咨询合伙人柴敏刚对此介绍说:“在连续7年的研究中,我们积累了大量实证数据及市场实践,以说明宏观经济态势、国家政策调控、市场发展程度及供需状况、行业发展情况、企业生命周期、人才流动趋势等多方面因素对中国企业的公司治理和高管薪酬及激励方面的影响,从多方面、复合维度研究企业治理及相关的人力资源课题。”

本次调研的对象为中国市值较大的100家 A 股公司、100家 H 股公司及92家红筹股公司。受调公司按行业进行划分,主要涉及:工业及交通,能源,采掘及化工,金融业,信息技术,耐用消费品,以及房地产行业等。研究发现2007-2008年度中国上市公司在公司治理、高管薪酬及长期激励方面呈现以下特点和趋势:

一,过去7年尤其是本年度的研究表明,中国上市企业在公司治理规范性和透明度方面有了较大提升。

1,董事会及其下属委员会的建立和议事规则日益规范和透明,股东大会、董事会和

管理层之间的监督及汇报关系逐渐清晰,但仍有较大改进余地,例如优化股东结

构,鼓励董事会建设性的讨论,提升董事专业素质,董事绩效的评估等方面。

2,从与上年调研报告的对比分析来看,比较明显的差异在于2007年A股公司董事会专

业委员会的普及程度有了明显的提高。其中审计委员会和薪酬委员会的增加比例

均在40%以上(2006年 A 股设立审计和薪酬委员会的比例为49%,2007年为

91%),其他专业委员会的增加比例也均在15%-30%左右。“这说明 A 股公司在公

司治理的合规化方面有了较大进步,但是下一步我们需要关注的是这些专业委员会

是否真正起到了监督和建议的作用,”柴敏刚先生强调。

3,从披露数据来看,在披露了薪酬委员会主席的公司中(A 股公司有一半以上的公司

未披露)H 股和红筹股公司分别有约75%和70%的委员会主席由独立非执行董事担

任,而 A 股公司该比例则为40%,离内地上市公司管理条文内“薪酬委员会中独立

非执行董事应占多数并担任召集人”的规定仍有一定差距,但相较上年度 A 股公司

披露的18%有了较大幅度进步。

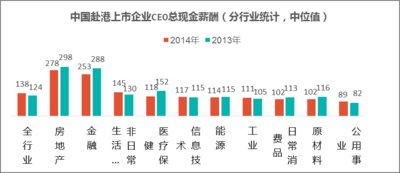

二,中国企业的高管薪酬总体继续保持上升趋势。这一方面反映了管理人才的稀缺和业绩的提升(包括2007年的股价表现),同时也说明了一部分公司治理不到位的情况。

1,A 股、H 股公司与红筹股公司的高管薪酬水平仍有明显差异,但 A 股公司的高管

薪酬在2007年有较快增长。从2006年与2007年共有样本的总现金薪酬市场中位数

的趋势分析中我们发现,由于2007年国内宏观经济向好,行业及企业发展速度较

快,且 A 股公司高管薪酬披露进一步透明化,因此 A 股公司的高管薪酬涨幅最

高,达23%;H 股公司为16%左右;红筹股公司的薪酬涨幅与香港市场整体情况保

持一致,在5%左右。在三类公司中,金融和房地产业的高管薪酬均领跑于各行业。

2,从韬睿咨询的持续分析数据来看,虽然国内企业高管薪酬与企业业绩的相关性相

对较弱,但这种相关性正在持续上升。其中,A 股公司的高管薪酬和企业规模

(总资产指标)的相关性较高;H 股公司的高管薪酬与企业规模和股东回报

(TSR) 的相关性连续3年增加;红筹股公司的高管薪酬与股东回报指标的相关性比

较显著,体现了市场导向和股东权益。另外,大部分企业的高管薪酬增幅均低于

当年企业净利润增长率,但值得注意的是金融和房地产企业高管薪酬增长与股东

回报指标的相关性较弱。

随着披露力度的加强,各公司高管薪酬的透明度正在提高,但也发现 A 股上市企业在薪酬水平和结构等方面的披露情况与 H 股、红筹股公司仍有一定差距,同时中国企业在高管定薪依据和薪酬整体披露情况等方面与欧美企业也还存在较大差距,例如披露比较笼统,没有披露具体的标杆公司、工资和奖金等,有的企业还存在跨年披露的问题。高管薪酬水平与企业规模、收入和回报等指标相关性还较弱,不过从连续7年的分析来看,这种相关性正在不断加强。同时大部分企业高管的短期激励和长期激励都与年度业绩指标相关,在一定程度上体现了股东和企业对管理层的要求,但绩效指标和绩效目标制定的合理性和科学性还有待提高。

三,长期激励正在成为越来越多公司重要的激励手段之一。

1,几乎所有红筹股公司都采用了长期激励计划,其中以股票期权最为流行。但是随

着企业发展进入平稳期、市场波动等因素的影响,越来越多的企业开始采用限制

性股票和绩效股票等激励工具。截至2008年上半年,共有约160家企业已经实施

或正在报批有关计划,其中在市值较大的100家 A 股企业中约有1/4披露了长期

激励计划。

2,无论 A 股、H 股还是红筹股公司都设定了1-2年的锁定期,锁定期满后绝大部分

公司都选择了分批生效的安排。由于股权激励是新生事物,社会公众、市场和监

管者对其都比较敏感,尤其是当兑现收益较大时,这对计划的设计和实施提出了

新的挑战。

3,在 H 股和红筹股公司中,金融业、信息技术行业和房地产业的长期激励力度要略

高于其他行业。

四,目前大部分企业正在完善董监事薪酬制度,但是与香港上市和欧美企业相比,国内企业在董监事薪酬结构和定薪标准方面还有较大差异。

2007年 A 股市场董监事的总现金薪酬水平均有不同幅度的增长;H 股董监事收入水平与去年相比基本不变;红筹股非执行董事的总现金薪酬稍有下降,但独立非执行董事的薪酬增长较快(见图2)。

五,从长期激励计划分析中发现,截至2008年中约有超过一半以上的公司存在“潜水期权”(即股票市价低于行权价)的问题,有部分企业已公告终止了原激励计划。

根据韬睿咨询的经验,企业在处理潜水期权问题时一般应遵循以下准则:

1,在确定是否对期权进行重新定价时,需要综合考虑期权的激励性,长期性和股东

接受度;

2,对股票价格下降负有直接责任的员工不应该从期权的重新定价中获得利益;

3,期权的重新定价不应使被授予人获得额外的利益;

4,潜水期权的解决方案不应该仅仅简单地针对现有的问题,要从全面薪酬和企业长

期发展的角度来制定解决方案。

关于本次调查

韬睿咨询在全球以全面的薪酬市场数据与专业的技术和分析工具,为薪酬专业人员提供分析企业薪酬竞争力的支持。在中国,自2001年以来,韬睿咨询连续7年跟踪 A 股、H 股和红筹股公司在公司治理结构完善、高管薪酬和长期激励计划等方面的问题。今年,韬睿对截至2007年底市值较大的约300家企业(包括市值较大的100家A 股公司、100家 H 股公司及92家红筹股公司)年报披露的高管薪酬数据进行分析,涉及工业与交通、能源采掘与化工、金融服务、IT 技术、消费品、房地产、健康护理、公共事业及其他各类行业。在研究中我们除了关注这些企业在公司治理、高管薪酬和长期激励方面当年的实施情况,还滚动研究各企业在这三方面的年度变化情况,从中研究中国企业的发展和成长。

关于韬睿咨询

韬睿咨询是一家致力于协助企业提高员工绩效、实施风险及财务管理来改善业绩的全球性专业咨询服务公司。韬睿咨询从人力资源管理策略,项目设计和管理,风险和资产管理,保险与再保险中介服务以及精算咨询等领域为企业提供创新解决方案。韬睿在美国、加拿大、欧洲、亚洲、拉丁美洲、南非、澳大利亚及新西兰均有办事机构与合作伙伴。详细信息请访问 http://www.towersperrin.com (英文)或 http://www.towersperrin.com.cn (中文)。